La boîte à outils du chef de produit

Chapitre VIII : Chef de produit, orienté résultats

Fiche 05 : Seuil de rentabilité

- Retrouvez 5 fiches outils dans ce chapitre

- Publié le 4 juil. 2016

La boîte à outils du chef de produit

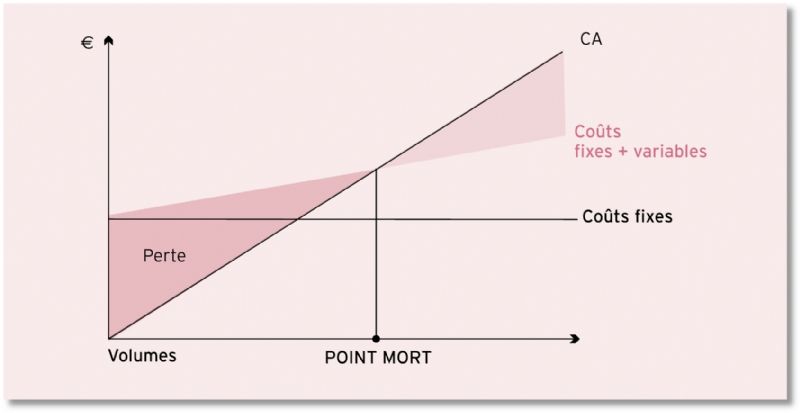

10 chapitres / 61 fichesLe point mort, également appelé seuil de rentabilité, permet au chef de produit de déterminer le volume nécessaire sur un produit pour couvrir l'ensemble des frais fixes et variables et générer du profit pour l'entreprise. Ce diagramme propose, en ordonnée, le chiffre d'affaires dégagé, et en abscisse, les volumes ou nombre d'unités vendues. Le point mort représente le volume minimum à réaliser pour que le chiffre d'affaires généré couvre l'ensemble des frais. En deçà, l'entreprise est en perte financière, au dessus, l'entreprise gagne de l'argent.

Le point mort

Pourquoi l'utiliser ?

Objectif

Le chef de produit est responsable de la rentabilité de la gamme de produits qu'il gère. L'analyse de la rentabilité et la mise en avant du point mort aide le chef de produit à fixer des objectifs de vente cohérents en intégrant une dimension financière avec les contraintes pour couvrir l'ensemble des frais générés.

Contexte

La recherche du point mort s'effectue systématiquement à chaque lancement de nouveau produit ou ponctuellement en cours de vie d'un produit. Le point mort évolue avec la vie du produit : la courbe d'expérience, les économies d'échelle, les gains de productivité notamment, font baisser les coûts au fil des années.

Comment l'utiliser ?

Étapes

- Travailler avec le contrôle de gestion.

- Déterminer l'ensemble des coûts fixes et variables supportés par le produit.

- Calculer le point mort en divisant le chiffre d'affaires par le prix de vente du produit ou du service.

- En déduire le résultat, c'est-à-dire le volume minimum à réaliser pour couvrir l'ensemble des dépenses.

- Arbitrer : combien de temps faut-il pour atteindre le point mort ? Quand l'entreprise commencera-t-elle à faire des bénéfices ? Quels sont les objectifs à fixer à la force de vente ? Le projet est-il viable ?

Méthodologie et conseils

La connaissance de cet indicateur permet d'arbitrer sur le portefeuille produit : une rentabilité non conforme conduit à une réorientation ou une élimination du produit ; une atteinte très rapide du point mort avec une excellente rentabilité conduit le chef de produit à recommander le développement de cette activité par la création de nouveaux produits.

Cet exercice, réalisé conjointement avec le contrôle de gestion, analyse les facteurs explicatifs de la rentabilité : coût de production élevé, économie d'échelle, coûts de matières premières, budget publicitaire... On met ainsi l'accent sur la chaîne de valeur des produits et des gammes. Le chef de produit peut réorienter ses plans d'actions de façon à créer de la valeur pour le client tout en développant du profit pour l'entreprise.

Avantages

- Le calcul du point mort s'applique au lancement d'un nouveau produit, à la gestion d'un portefeuille de produits, mais aussi à des actions ponctuelles, comme les promotions.

- Le calcul du point mort permet de fixer des objectifs de vente pertinents.

Précautions à prendre

- Ne pas se limiter à une analyse financière et intégrer des données plus qualitatives: en phase de lancement, par exemple, on attend une atteinte du point mort à 3 ans en général pour un produit à fort investissement, à 1 semestre pour un produit de mode.