AccueilMéthodologieLa boîte à outils du chef de produitChef de produit, orienté marchéEntretien d'étude qualitative : définition, étapes et analyse

La boîte à outils du chef de produit

Chapitre VIII : Chef de produit, orienté résultats

Fiche 03 : Compte d'exploitation

- Retrouvez 5 fiches outils dans ce chapitre

- Publié le 4 juil. 2016

La boîte à outils du chef de produit

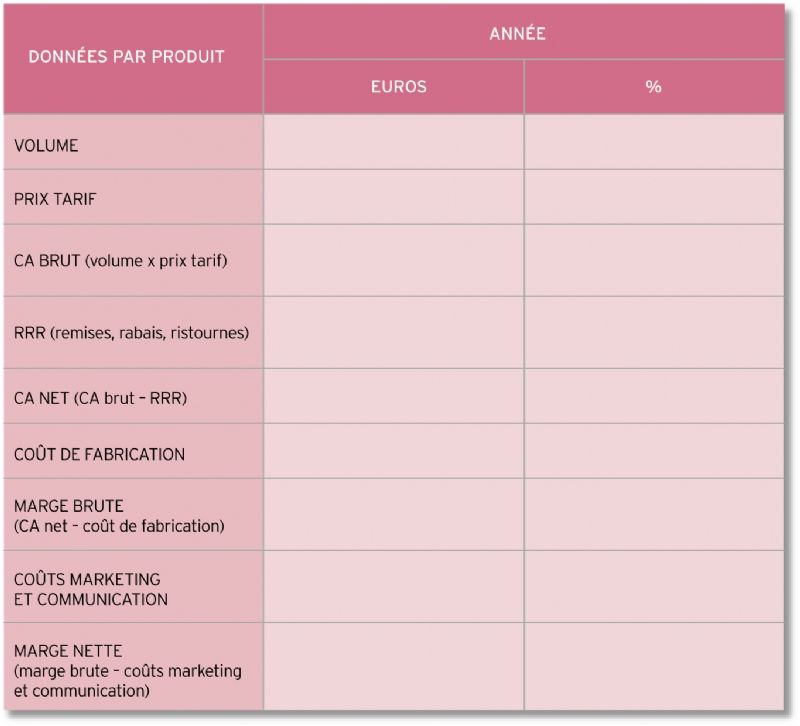

10 chapitres / 61 fichesLe compte d'exploitation apporte au chef de produit une lecture financière de la performance actuelle ou future des produits qu'il gère. On y retrouve des éléments clés comme le volume, le chiffre d'affaires et la marge nette, sachant que le chef de produit est responsable de la marge nette dégagée par chacun des produits dont il a la responsabilité. C'est un outil de dialogue avec le contrôle de gestion de l'entreprise et de compréhension des performances financières des produits.

Structure type d'un compte d'exploitation

Pourquoi l'utiliser ?

Objectif

Le compte d'exploitation aide le chef de produit à piloter la marge nette de ses produits. Il lui apporte une compréhension des leviers à actionner pour devenir plus compétitif ou accroître la marge dégagée par ses produits.

Contexte

Le compte d'exploitation est à étudier de façon continue et régulière par le chef de produit dont le poste revêt une composante financière. Un compte d'exploitation prévisionnel est à joindre au plan marketing annuel et à construire lors de la mise sur le marché d'un nouveau produit.

Comment l'utiliser ?

Étapes

- Dans le cas d'un produit existant, le chef de produit surveille la marge nette de ses produits et s'assure qu'elle est conforme à l'objectif. En cas d'écart et de marge trop basse, le chef de produit recommande un plan d'action : par exemple, augmenter les prix ou diminuer les investissements marketing. Dans tous les cas, l'étude financière ne suffit pas, mais est à confirmer avec une analyse qualitative du produit, de la concurrence, de la distribution et des évolutions de comportements des consommateurs.

- Dans le cas d'une innovation, le chef de produit simule, avec le contrôle de gestion, un compte d'exploitation prévisionnel à trois ans en posant des hypothèses basses, moyennes et hautes de ventes, dépenses et marge dégagée. Il établit les prévisions de vente soit en partant du marché et extrapolant, soit en partant de l'historique de vente de l'entreprise sur les trois dernières années, soit en partant des besoins financiers et s'assignant un volume objectif. Le chef de produit peut partir de l'objectif donné de résultat pour déduire le prix de vente minimum ou le budget maximum à investir.

Méthodologie et conseils

Le compte d'exploitation est construit par le contrôle de gestion, et le chef de produit apporte sa contribution en donnant des prévisions de vente et un budget marketing prévisionnel.

Au quotidien, sur son portefeuille de produits, le chef de produits peut utiliser le compte d'exploitation comme outil de simulation pour tester des variations de tarifs ou de dépenses marketing et apprécier les implications sur les taux de marge.

Avantages

- Le compte d'exploitation apporte une vision des grandes masses financières à connaître.

- Il facilite le dialogue avec les financiers de l'entreprise.

- Il donne des éléments factuels de réussite ou d'échec et permet d'arbitrer sur les décisions à prendre.

Précautions à prendre

- Ne pas occulter la dimension qualitative avant de prendre des décisions uniquement basées sur l'analyse financière.

- Accepter une rentabilité faible ou négative pour un produit en lancement ou un produit à forte valeur d'image.