AccueilMéthodologieLa boîte à outils du ManagementLe manager et la dimension du pouvoirLa pensée circulaire

La boîte à outils du Management

Chapitre VII : Le manager et la dimension de l'argent

Fiche 03 : Le calcul du prix de revient

- Retrouvez 6 fiches outils dans ce chapitre

- Publié le 1 déc. 2017

La boîte à outils du Management

8 chapitres / 64 fichesDéterminer le prix de revient

En résumé

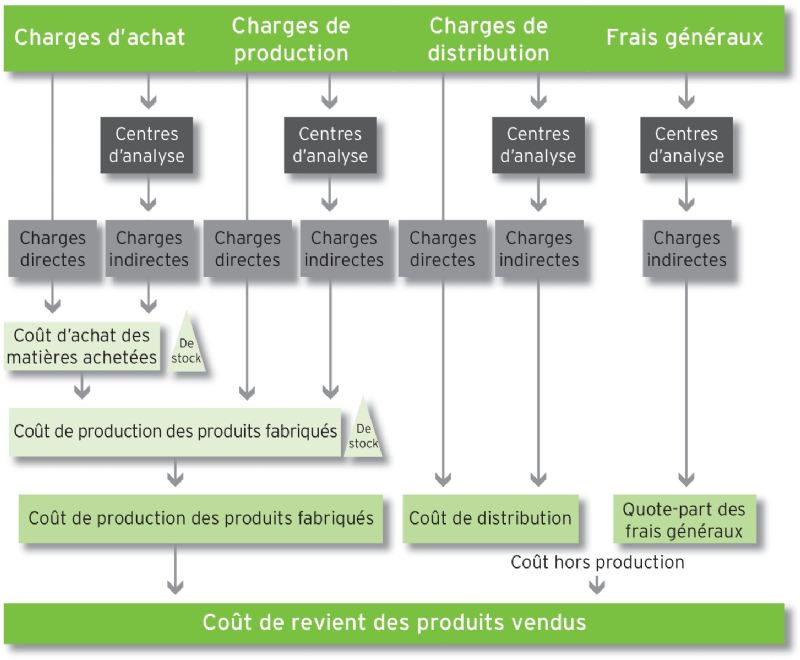

Le coût de revient d'un produit est l'ensemble des charges générées par le produit depuis sa conception jusqu'à sa mise sur le marché : achat (matière première, transport...), production (main d'oeuvre, dépréciation du matériel, loyer...) distribution (commission, transport, emballage...) etc...

La méthode des coûts complets permet de déterminer ce coût de revient. Elle s'appuie sur une distinction entre charges directes et charges indirectes, et un calcul relativement complexe pour imputer les charges indirectes aux produits à travers des clés de répartition. Malgré ses avantages, elle présente clairement des limites portant sur l'imprécision des coûts, notamment si les charges directes sont proportionnellement élevées.

Pourquoi l'utiliser ?

Objectifs

- Connaître le prix minimum auquel l'entreprise peut vendre.

- Déterminer la marge dégagée en fonction du prix de vente retenu.

- Aider à identifier des pistes de réduction des coûts.

Contexte

L'établissement des prix de revient par la méthode des coûts complets est bien adapté lorsque le processus de production est stable, le personnel peu polyvalent, les produits standard. Alors la méthode qui s'appuie sur une répartition des charges indirectes devient plus pertinente.

Comment l'utiliser ?

Étapes

- Distinguer charges directes et indirectes. Les charges directes sont incorporables immédiatement dans le coût du produit, sans hypothèse préalable, ni calcul intermédiaire, par exemple : on sait qu'il faut 20 minutes de main-d'oeuvre pour fabriquer tel produit, un kilo de matière... Les charges indirectes sont des charges générales, par exemple : loyer, dépréciation des immobilisations, charges d'eau et d'électricité...

- Affecter les charges directes au produit.

- Imputer les charges indirectes à travers un traitement faisant appel à des unités d'oeuvre. 1) Répartir les différentes charges indirectes dans des centres d'analyse (unités réelles ou fictives de l'entreprise) grâce à des clés de répartition. Par exemple, l'assurance de l'immeuble sera répartie en fonction de la surface occupée par les différents services.

2) Déterminer des clés de répartition pour les centres des unités d'oeuvre qui traduisent leur activité. C'est en fonction de la " consommation " de ces unités d'oeuvre par les différents produits aux différents stades d'élaboration du produit, que se fera l'imputation des charges indirectes aux produits.

- Additionner les charges directes affectées et indirectes imputées pour établir le coût de revient complet. Le coût d'un produit est égal au coût d'achat des matières premières utilisées, plus les autres charges directes, plus les charges indirectes du ou des centre(s) d'analyse consommées pour sa réalisation.

Méthodologie et conseils

- Mettre en évidence les différentes étapes de constitution du coût complet (achat, production, commercialisation, distribution) pour aboutir au coût de revient des produits vendus.

- Distinguer deux types de centres d'analyses :

- les centres auxiliaires qui remplissent les fonctions communes : gestion du personnel, entretien ;

- les centres principaux qui sont propres à des fonctions : approvisionnement, fabrication, distribution et utilisent les services des centres auxiliaires.

Avantages

- Connaître le résultat dégagé par différents produits et mesurer la rentabilité de chacun d'eux.

- Suivre l'évolution des coûts de revient et résultats par famille de produits.

- Établir des coûts standard à respecter.

Précautions à prendre

- La méthode est lourde et complexe à mettre en oeuvre.

- Une de ses limites tient à l'usage de clés de répartition souvent arbitraires pour les charges indirectes, qui peuvent masquer les différences de rentabilité entre produits et conduire à des décisions erronées.