AccueilMéthodologieLa boîte à outils du ManagementLe manager et la dimension de l'argentLa détermination du seuil de rentabilité

La boîte à outils du Management

Chapitre VII : Le manager et la dimension de l'argent

Fiche 02 : La conception du tableau de bord

- Retrouvez 6 fiches outils dans ce chapitre

- Publié le 1 déc. 2017

La boîte à outils du Management

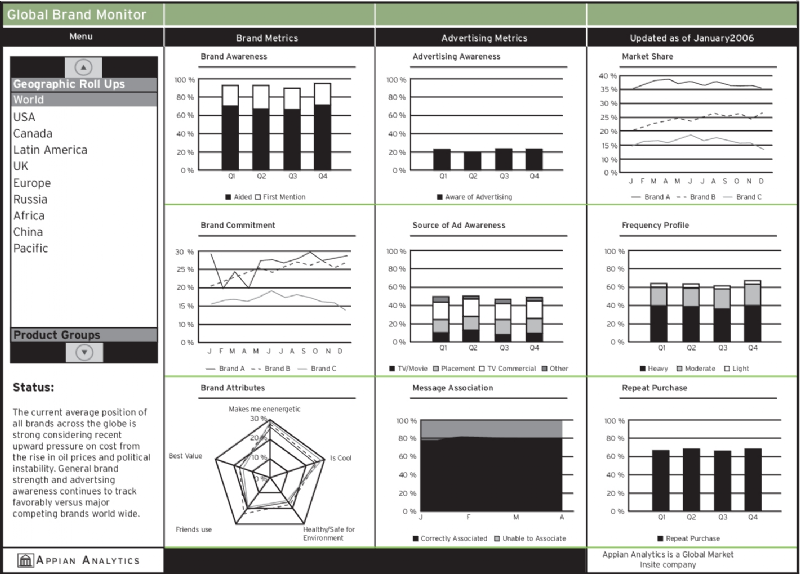

8 chapitres / 64 fichesVisualiser la performance à travers le tableau de bord

En résumé

Un tableau de bord est une représentation synthétique d'indicateurs clés. Le responsable peut ainsi appréhender visuellement la situation d'une entité et prendre rapidement des décisions.

Il est conçu pour piloter la mise en oeuvre de la stratégie d'entreprise et suivre la réalisation des objectifs. Il part donc de la stratégie, il la décline en objectifs ; il retient des indicateurs de performance associés aux objectifs. Il est régulièrement alimenté par des données tirées du système d'information et retraitées qui permettent de suivre l'évolution des indicateurs.

Pourquoi l'utiliser ?

Objectif

Un tableau de bord est un instrument de mesure de la performance facilitant le pilotage " pro-actif " d'une activité. C'est un instrument d'aide à la décision. Il contribue à réduire l'incertitude et facilite la prise de risque inhérente à toute décision.

Contexte

Les tableaux de bord et les indicateurs associés doivent être conçus en fonction de l'activité et des objectifs à piloter, par exemple, dans le domaine commercial : chiffre d'affaires, marge moyenne, nombre de nouveaux clients ; dans le domaine de production : quantités produites, nombre de défauts en sortie, nombre d'heures supplémentaires, etc.

Comment l'utiliser ?

Étapes

- Partir de la stratégie d'entreprise. Le système de pilotage à base de tableaux de bord est le support essentiel de la mise en oeuvre effective de la stratégie sur le terrain. Sa mission est de faciliter la décision et de l'orienter dans le sens de la stratégie retenue.

- Définir les objectifs et préparer l'appropriation. Il s'agit d'équilibrer une approche top down des objectifs où ceux-ci sont fixés par le haut et une approche bottom up où les objectifs sont choisis par chaque décideur ou groupe de décideurs de façon à permettre l'appropriation. Chaque responsable doit donc participer activement à leur sélection et leur qualification.

- Choisir les indicateurs pertinents. Il n'existe pas d'indicateurs standard. C'est au manager (éventuellement avec son groupe de travail) de sélectionner les siens. Un indicateur pertinent est porteur d'un sens suffisant pour déclencher une prise de conscience chez son utilisateur et inciter à la décision.

- Collecter des informations utilisables à des fins décisionnelles. Remettre en forme les données, supprimer les valeurs aberrantes, compléter les valeurs absentes.

Méthodologie et conseils

- N'hésitez pas à modifier les indicateurs pour qu'ils restent pertinents. Ils ne sont pas " gravés dans le marbre ".

- Soyez sélectif dans le choix des indicateurs. Il est difficile d'en suivre un trop grand nombre.

- Utilisez des graphiques pour visualiser la performance.

- Confrontez les indicateurs à des " benchmarks " ou points de référence. Une donnée n'a de signification que mise en relation avec un objectif, un état passé, une comparaison à un concurrent, une norme, etc.

Avantages

- Orienter les actions dans le sens de la stratégie et des objectifs.

- Baliser le parcours choisi par le(s) décideur(s).

- Faire apparaître les écarts entre la situation actuelle et la situation souhaitée.

Précautions à prendre

- Les tableaux de bord prospectifs vont au-delà des éléments financiers. Ils intègrent les dimensions : clients, processus, management et RH et établissent des liens de cause à effet entre elles pour mieux cerner les déterminants de la performance.