La boîte à outils de la stratégie

Chapitre II : Diagnostic et capacité stratégique

Fiche 02 : Les 5 (+1) forces de concurrence de Porter : définition, utilisation et exemples

- Retrouvez 7 fiches outils dans ce chapitre

- Publié le 11 août 2016

La boîte à outils de la stratégie

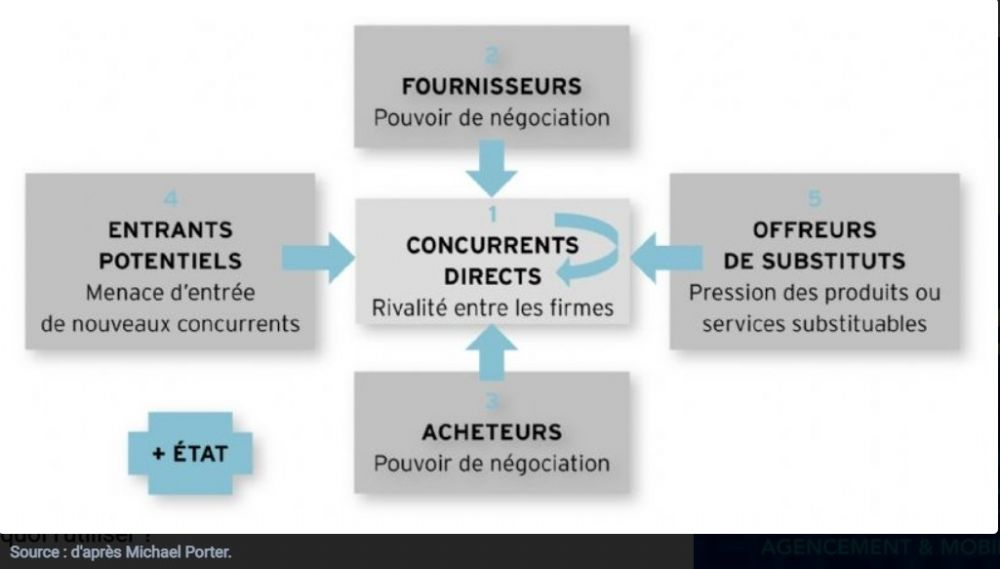

8 chapitres / 56 fichesL'intensité de la concurrence dans une industrie dépend, d'après Michael Porter, de 5 forces fondamentales. 1. Les concurrents directs : rivalité entre les firmes directement concurrentes. 2. Les fournisseurs : pouvoir de négociation en amont dans la filière. 3. Les acheteurs : pouvoir de négociation en aval dans la filière. 4. Les entrants potentiels : menace d'entrée de nouveaux concurrents. 5. Les offreurs de substituts : pression des produits ou services substituables. Ainsi qu'une 6e force (ajoutée par la suite) : le pouvoir de l'État.

Les 5 forces de la concurrence, selon Michael Porter sont les suivantes : les concurrents directs, les fournisseurs, les acheteurs, les entrants potentiels et les offreurs de substituts.

Les forces de la concurrence de Porter: Définition

Voici un schéma récapitulatif qui permet de mieux visualiser les 5+1 forces en marketing :

Quelles sont les 5 forces de la concurrence de Porter ?

Les 5 forces de Porter sont donc :

- Les concurrents directs : rivalité entre les firmes directement concurrentes ;

- Les fournisseurs : pouvoir de négociation en amont dans la filière ;

- Les acheteurs : pouvoir de négociation en aval dans la filière ;

- Les entrants potentiels : menace d'entrée de nouveaux concurrents ;

- Les offreurs de substituts : pression des produits ou services substituables.

La force +1 est la 6e force (ajoutée par la suite) : le pouvoir de l'État.

Pourquoi utiliser le modèle 5 forces concurentielles ?

Le modèle des 5 (+1) forces ou des 5 forces de Porter permet d'analyser les concurrents du marché d'une entreprise.

Objectif du modèle des 5 (+1) forces de Porter

Le modèle des 5 (+1) forces permet d'analyser l'industrie dont l'entreprise fait partie ou dans laquelle elle souhaite s'engager. Il s'agit de comprendre l'intensité de la concurrence liée aux forces en présence, et d'en déduire le niveau de rentabilité propre à cette industrie.

Contexte marketing des 5 (+1) forces

Ces 5 (+1) forces peuvent connaître des ruptures dues à des bouleversements du macro-environnement. Elles ne sont pas indépendantes les unes des autres, et peuvent interagir.

Ce modèle doit être utilisé au niveau de chacune des activités composant le groupe, les pressions dans chaque industrie étant de natures très différentes.

Comment utiliser l'outil des 5 forces de concurrence ?

Étapes d'utilisation de l'outil

Voici les étapes qui vous permettront d'utiliser les 5+1 forces de Michael Porter :

- La rivalité entre les concurrents directs est vive lorsque l'industrie est soumise à une forte pression : taille identique et diversité des concurrents renforçant la compétition, forts pouvoirs des acheteurs et fournisseurs, faibles barrières à l'entrée et menace de substituts réelle.

- Le pouvoir de négociation des fournisseurs est d'autant plus élevé qu'ils sont concentrés (exemple : De Beers en situation de quasi monopole pour la production de diamant), que les produits sont très différenciés, que les coûts de transfert, c'est-à-dire liés à un changement de fournisseur, sont élevés (exemple : liens étroits avec les fournisseurs dans l'aéronautique) et qu'il existe une menace d'intégration vers l'aval (exemple : le développement des Apple Stores).

- Le pouvoir de négociation des acheteurs (clients et distributeurs) est d'autant plus élevé qu'ils sont concentrés (exemple : les centrales d'achat de la grande distribution), que les produits sont standard, que les coûts de transfert sont faibles et qu'il existe une menace d'intégration vers l'amont (exemple : MDD, marques de distributeurs).

- La menace d'entrants potentiels dépend des barrières à l'entrée, c'est-à-dire de tous les facteurs qui imposent aux nouveaux entrants des coûts structurellement et durablement supérieurs à ceux des entreprises déjà établies.

- Les substituts peuvent prendre plusieurs formes :substitution directe (exemple : le CD pour le vinyle, le mp3 pour le CD, puis le streaming transformant un produit en service) ;substitution indirecte (exemple : avion et Eurostar, édition papier et électronique) ;substitution au niveau du revenu des ménages (exemple : ameublement, voiture et vacances).

Forces de concurrence de Michael Porter : Méthodologie et conseils d'utilisation

Face aux substituts, le risque est l'exclusion partielle ou totale du marché, si le nouveau produit menace les anciens d'obsolescence.

L'entreprise qui introduit le nouveau produit a-t-elle les moyens d'assurer sa diffusion ?

Quelle est la capacité de riposte des entreprises en place ?

Avantages de la méthode de Porter :

- Une stratégie construite sur les ressources et compétences de l'entreprise peut chercher à modifier ces 5 (+1) forces plutôt qu'à s'y conformer.

Précautions à prendre :

- Les frontières entre industries ne sont pas immuables (exemple : convergence de la téléphonie, de l'informatique et de l'électronique).

Comment être plus efficace avec les 5 forces concurrentielles ?

Les 3 types de barrières à l'entrée qui peuvent être renforcés par les entreprises en place sont :

- Les barrières financières : à travers les économies d'échelle (réduction du coût unitaire lorsque le nombre d'unités produites augmente), l'intensité capitalistique (exemple : ticket d'entrée différent pour une start-up Internet et une industrie lourde) et les coûts de transfert pour les utilisateurs (exemple : les frais, en baisse, liés au changement d'opérateur téléphonique).

- Les barrières commerciales : l'accès contrôlé aux réseaux de distribution, les concessions exclusives (exemple : le rôle d'Internet comme possibilité de contournement avec les pure players opérant uniquement en ligne) ou l'image de marque et la réputation internationale d'entreprises établies, compliquant la légitimité dans une industrie de nouveaux concurrents.

- Les barrières de ressources et compétences : la technologie, les brevets et secrets de fabrication, les ressources rares ou encore l'expérience pouvant être plus ou moins transférable d'un domaine d'activité à un autre.

Il existe également des barrières à la sortie contraignant l'entreprise à maintenir dans son périmètre une activité dont les perspectives sont critiques, mais dont la cession est délicate et l'arrêt problématique (exemple : un outil industriel trop spécialisé, des pressions gouvernementales ou des conséquences sociales coûteuses...).

Comment se manifeste l'interventionnisme de l'État ?

(ou de toute autorité de régulation, locale ou supranationale)

L'intervention de l'État se fait souvent à la demande des concurrents d'une industrie pour protéger leur marché : intérêt général (emploi) et indépendance nationale (défense). Ce protectionnisme passe par le pouvoir de régulation de l'État (exemples : règlements et barrières légales, quotas, droits de douane, taxations), par des subventions aux « champions nationaux » n'ayant pas encore la taille critique pour affronter la mondialisation, ou encore par le principe de l'exception culturelle ou agricole.

Dans le modèle des 5 (+1) forces, l'État peut aussi être un client majeur (exemple : pour Dassault) ou le principal fournisseur d'un marché (exemples : la Poste, la SNCF). Il peut même être un prescripteur déterminant (exemple : Airbus pour les compagnies européennes), voire le principal concurrent dans une industrie (exemples : énergie, télécommunications).

Les barrières à l'entrée permettent de préserver le niveau de rentabilité d'une industrie. En leur absence, de nouveaux concurrents dégraderont inévitablement les marges.

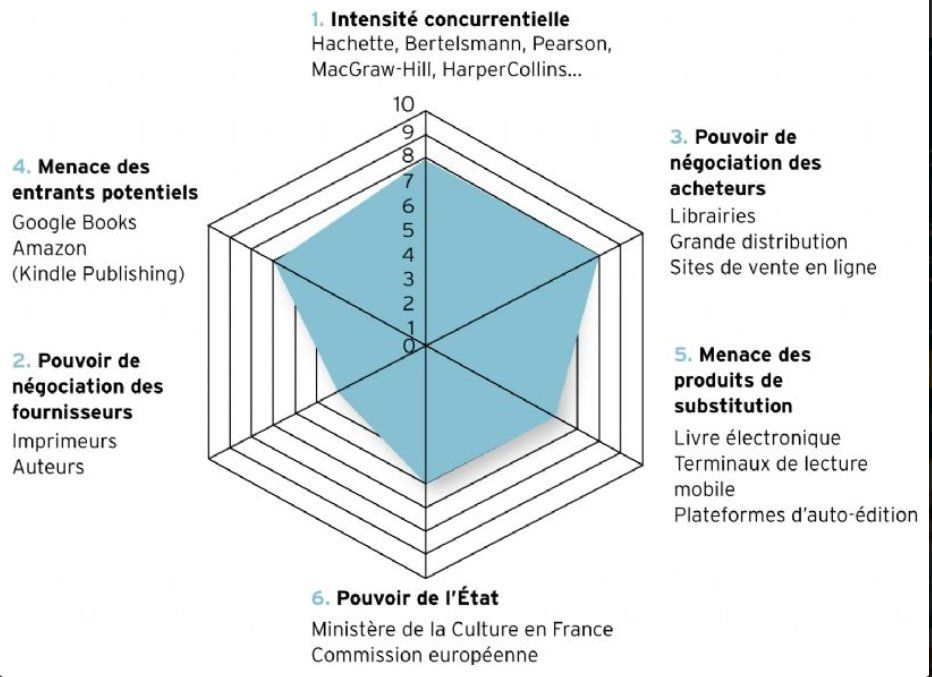

CAS de l'hexagone de l'industrie du livre en 2015 :

Cet hexagone est une représentation graphique des 5 (+1) forces d'une industrie. Les forces sont évaluées de 0 à 10 et la surface obtenue donne une indication sur les attraits de cette industrie : plus elle est réduite, moins l'industrie est soumise aux pressions concurrentielles et meilleure est la rentabilité attendue.

D'après une étude PwC, l'industrie du livre se situe à la 1re place mondiale parmi les industries culturelles devant les magazines, les jeux vidéo, la musique et le cinéma.

- Concurrents directs (8/10) : intensité concurrentielle forte venant d'une situation d'oligopole.

- Fournisseurs (4/10) : pouvoir de négociation faible des imprimeurs et des auteurs (sauf pour les best-sellers).

- Acheteurs (8/10) : pouvoir déclinant des libraires mais pouvoir grandissant des sites de vente en ligne (Amazon).

- Entrants potentiels (7/10) : menace sérieuse venant de Google Books et surtout d'Amazon à travers Kindle Publishing.

- Offreurs de substituts (6/10) : menace du développement du livre électronique (e-book), des terminaux de lecture mobile (iPad et iPhone d'Apple) et des plateformes d'auto-édition (Amazon).

- Pouvoir de l'État (6/10) : loi Lang encadrant le prix des livres en France, pouvant être remise en cause par le libéralisme de la Commission européenne.

Cet hexagone fait apparaître une industrie du livre soumise aujourd'hui à de fortes pressions, donc peu rentable, dont la transformation risque d'être accélérée par la révolution numérique en marche et les nouvelles habitudes de consommation de produits de loisir (streaming).