Le marché français des études

Le marché français des études augmente de 3,7% en 2008 quand le marché international stagne.

Je m'abonneSommaire du dossier

-

Les fondamentaux du marketing à l'heure du digital

Les fondamentaux du marketing à l'heure du digital

- Le marché des études marketing (français et international)

- Le design, élément-clé de la stratégie marketing

- Le marché de la publicité et de la communication

- Médias et audience : TV, radio, internet, mobile, presse

- Le marché français de l'événementiel

- Marketing Services et les investissements en marketing direct

- Connaissance clients : collecte, analyse, et traitement des données clients

- E-marketing : bien utiliser les outils du marketing à la performance

@ Source: Syntec Etudes Marketing & Opinion

I / Le marché français des études en recul

Pour la première depuis 13 ans, le marché français des études est dans le rouge. Avec - 3,4 %, le secteur parvient toutefois à maintenir une augmentation des effectifs de 2 %. Un retour à la croissance est prévu pour 2010.

Les professionnels s'y attendaient. L'enquête annuelle du Syntec Etudes marketing et opinion le confirme. Avec un chiffre d'affaires estimé à 1,93 milliard d'euros en 2009, le marché français des études a enregistré un recul de son activité de 3,4 %, alors qu'il avait progressé de 3,7 % en 2008. Le secteur réussit toutefois à préserver ses ressources en maintenant une croissance des effectifs de 2 %. Consolation aussi à l'international, où les sociétés adhérentes à Syntec Etudes marketing et opinion maintiennent le niveau atteint en 2008, avec une part du chiffre d'affaires consacrée à l'export de 19 %. Pour Patrice Bergen, président du Syntec Etudes marketing et opinion, « dans un environnement exceptionnellement difficile, le secteur des études n'a pas été épargné. Le recul du marché et la révision à la baisse des dépenses d'études et des postes marketing/communication chez nos clients, commente-t-il, se sont traduits notamment par la dégradation des résultats des sociétés. Les incertitudes de marché ont par ailleurs conduit les directions générales de nos clients à remettre en cause les modèles d'efficacité des dépenses marketing. Face à cette disruption, poursuit-il, les sociétés d'études se sont attachées à intégrer toutes les innovations technologiques, notamment dans la collecte de données, et ont misé sur la recherche, un meilleur accompagnement des clients et une plus grande qualité des prestations. Ces efforts, combinés à une reprise de l'activité chez nos clients, ont permis aux indicateurs de passer au vert sur le premier semestre et autorisent un optimisme prudent mais certain concernant le deuxième semestre. Globalement, un retour à la croissance de l'ordre de 4 % nourrit l'ambition de la profession ».

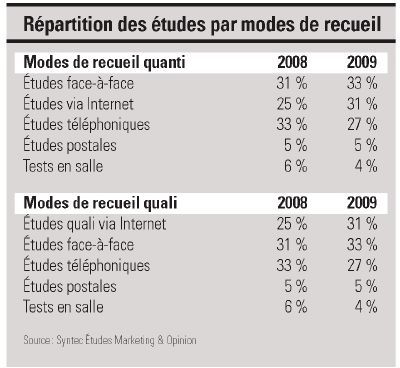

Comme en 2008, le marché se partage entre les études qualitatives (14 %), les études quantitatives ad hoc (51 %) et les panels et études continues, barométriques et omnibus (36 %). En 2009, la moitié des instituts interrogés déclare réaliser des études quantitatives sur Internet. En moyenne, elles représentent 10 % de leur chiffre d'affaires. Leur contribution s'élève à 31 %

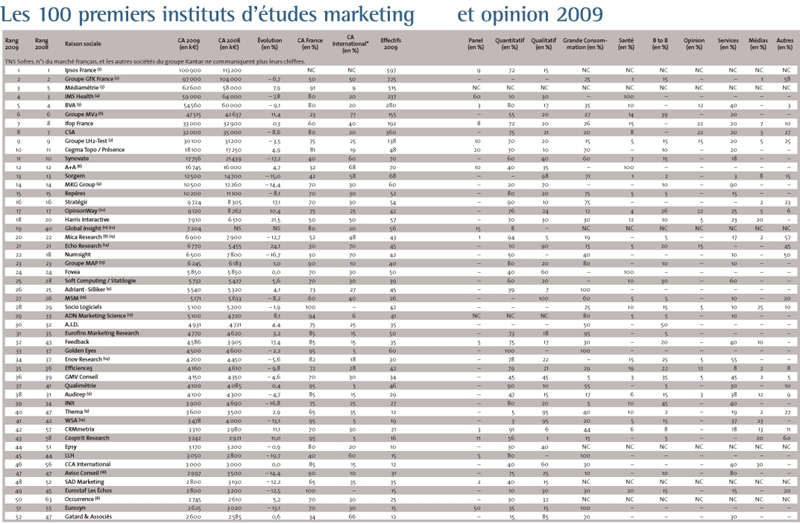

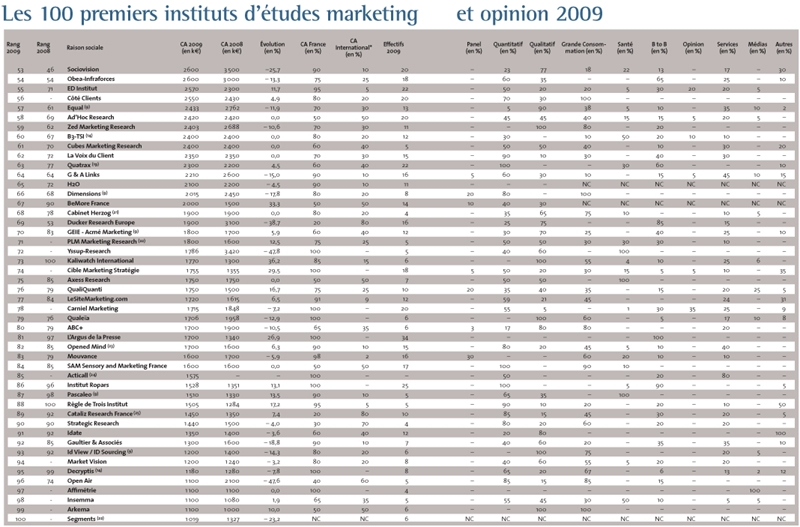

II / Les 100 premiers instituts d'études marketing et opinion 2009

Pour la dixième année consécutive, Marketing Magazine a publié le classement des 100 premiers instituts d'études marketing et opinion, selon leur chiffre d'affaires HT France

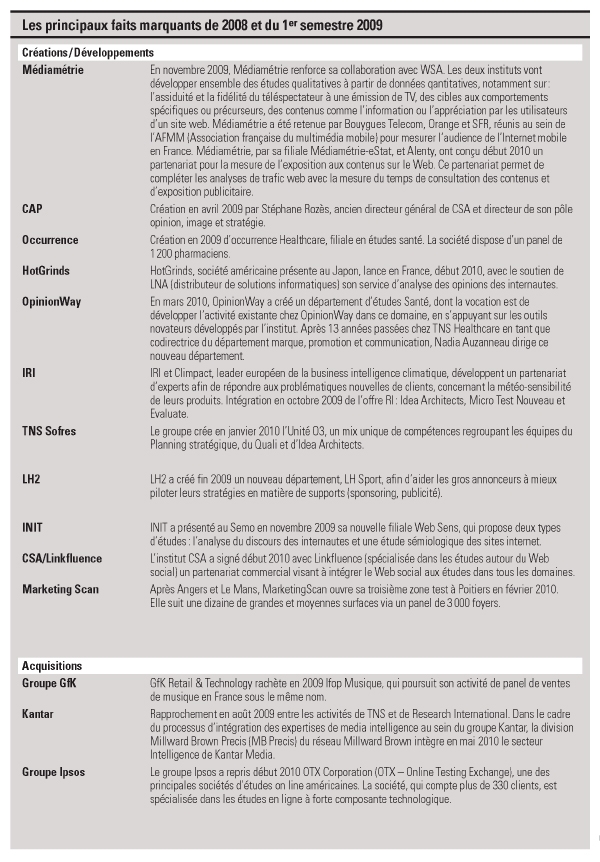

Chaque année - et cela est pratiquement devenu une tradition - la réalisation de ce classement des 100 premiers instituts d'études marketing et opinion réserve son lot de surprises. Les années passées ont vu, selon les époques, beaucoup de concentrations entre sociétés, des créations gagnant assez rapidement de la visibilité et, phénomène le plus récent, la disparition de nos colonnes, pour des raisons de législation américaine ou de décisions corporate, de plusieurs instituts de taille. L'an passé, à l'occasion du classement portant sur l'exercice 2008, c'est le groupe TNS France (213 millions d'euros en 2007 et 17 % du marché des 100) qui, en raison de son rachat par WPP et son intégration au sein de Kantar, disparaissait de la première ligne du classement. Evidemment, il n'y est pas revenu... Et Ipsos figure donc désormais, sur le papier, sur la première marche du podium.

Certes, un certain nombre d'autres instituts habitués du classement n'y figurent plus. Soit parce qu'ils ne font plus d'études en tant que telles (Cohesium), soit parce qu'ils ont malheureusement disparu (Sylap-Ypsis) ou qu'ils ont fusionné pour donner naissance à une nouvelle entité (Estel et IOD ont créé Mica Research), sans compter quelques changements de nom. Mais aussi, et leur nombre est significatif, parce qu'ils n'ont pas souhaité communiquer leurs chiffres 2009. Inutile de chercher bien loin l'explication à ce mouvement. Elle réside dans la réelle, grande, «nouveauté» qui a caractérisé l'année 2009: la baisse sensible d'activité du marché des études marketing, due à la crise et aux décisions des donneurs d'ordres. Une «nouveauté» d'autant plus marquante qu'elle est, pour cette activité, totalement inhabituelle.

Un marché globalement en baisse

Les chiffres qui vont suivre sont bien évidemment à prendre avec du recul et une certaine prudence. Non seulement notre classement n'est plus totalement représentatif du «haut» du marché, compte tenu des absences connues et évoquées précédemment, mais encore il repose sur du déclaratif. Dont tout homme d'études n'est pas sans connaître les limites...

Spécialement en période de crise. Par ailleurs, même pour des chiffres plus «officiels», il semblerait que 'ensemble des instituts adhérents n'aient pas tous joué le jeu et fourni leurs résultats à leur syndicat. Ces précautions prises, on constate que le chiffre d'affaires des 100 premiers instituts classés s'est élevé à 863,8 millions d'euros en 2009. Si l'on compare avec celui réalisé par les mêmes instituts en 2008 (moins deux, pour lesquels la comparaison n'est pas significative, en raison de changements de périmètre - Global Insight - et de développement d'activité seulement naissante en 2008 - Acticall), on constate une baisse de l'ordre de 4 % . Si l'on compare maintenant le chiffre d'affaires des 100 premiers instituts classés en 2008 (921 millions d'euros) avec celui des 100 premiers en 2009, on aboutit à une baisse de 7 %. Plus proche de l'estimation fournie par le Syntec Etudes marketing et opinion qui, lui, annonce une chute de l'ordre de 9 % du marché.

On rappellera que l'année 2008 avait vu une croissance du chiffre d'affaires de notre top 100 de 3,7 %, équivalente à celle du marché estimée par Syntec Les dix premiers instituts classés en 2009 représentaient 62 % du chiffre d'affaires des cent premiers (près de 535 millions d'euros, - 4,4 % par rapport à leur chiffre d'affaires 2008), et les vingt premiers plus de 74 %, à 643 millions d'euros. Quant aux cinquante premiers, ils cumulaient 89 % du marché des cent.

Au-delà des chiffres «bruts», on constate donc que le marché des études est loin d'avoir été épargné, après une année 2008 qui avait déjà vu des signes de ralentissement. 2009 a même été une année de décroissance comme le marché en a rarement connu au cours des dernières années. Les deux premiers trimestres ont été particulièrement dramatiques pour la plupart des sociétés, les annonceurs ayant drastiquement réduit leur budget études. Beaucoup d'instituts n'ont réussi à tenir qu'en vivant sur les commandes enregistrées fin 2008. Chez les annonceurs, des baisses de l'ordre de 50 %, voire de 80 %, des budgets études n'ont pas été rares en 2009. Accompagnées d'ailleurs de réductions significatives de la taille des services études et marketing. Pour de nombreuses entreprises, l'adaptation à la crise est passée par la réduction de ce qu'elles considèrent comme des charges: la publicité, la communication, le marketing et... les études. On peut d'ailleurs se demander ce qu'elles représentent réellement aux yeux des entreprises? A l'image d'un certain nombre d'autres marchés, comme celui des investissements publicitaires, la fin de l'année 2009 a été caractérisée par un léger redressement ; des annonceurs redevenant acheteurs d'études au quatrième trimestre. Queues de budgets à dépenser coûte que coûte pour éviter des coupes encore plus drastiques en 2010? Redémarrage de projets, interrogations stratégiques? Difficile de fournir une réponse unique. Toujours est-il que ce dernier trimestre a permis à de nombreux instituts d'annoncer des résultats moins catastrophiques que prévus. Si l'on entre un peu plus dans le détail, on constate que, sur les cent premiers instituts classés, ou plus exactement sur les 98 pour lesquels il est possible de faire une comparaison avec 2008, 48 sont en baisse de - 1 % à près de - 50 % ; dix sont en totale stabilité (pour ne pas dire stagnation), à 0 %, et 40 sont donc en progression. Mais là encore, avec des augmentations qu vont de 0, à plus de 30 % (ce qui n'est évidemment pas la règle générale). Le paysage est donc particulièrement contrasté, à tous les échelons. Sur les dix premières sociétés classées, six sont en baisse (de - 3,5 % à - 11 %), une quasi stable (+ 0,3 %) et trois en progression, à des niveaux divers. La même analyse sur les 20 premières «comparables» nous donne 11 en baisse, toujours une stable et huit en hausse.

L'ad hoc davantage touché que les panels

Globalement, c'est le secteur de l'ad hoc qui apparaît comme particulièrement affecté par la crise, de nombreux programmes d'études ayant été purement et simplement gelés. La baisse d'activité de l'ad hoc est généralement estimée entre 14 et 20 % par rapport à 2008.

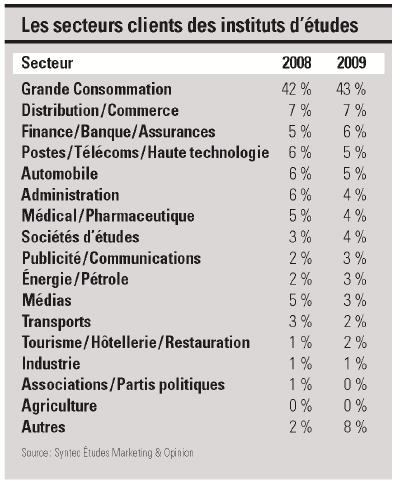

Pratiquement tous les secteurs ont souffert. Le luxe, une niche dans laquelle s'étaient engouffrés de nombreux instituts d'études, et qui représentait pour eux un véritable levier de croissance jusqu'en 2009, a été rattrapé par la crise, et a découvert, à son tour, la quête du «retour sur investissement». Les études médias ont été fortement réduites en 2009 et la crise des investissements publicitaires s'est avérée néfaste pour de nombreux instituts, au premier rang desquels on peut citer Ipsos France.

Traditionnellement, les panels constituent un secteur moins sensible aux aléas de la conjoncture, grâce à 'effet amortisseur de contrats longs. Néanmoins, il semble bien qu'il ait également connu un ralentissement en 2009, ou - au mieux - une stagnation. Apparemment, les études d'opinion se sont maintenues, s'agissant d'une activité calée sur les cycles électoraux. Et 2009 a été une année d'élections européennes. La commande publique n'aurait, elle aussi, pas faibli. Il semblerait même qu'elle ait constitué un levier de croissance pour certains instituts. Les études shoppers ont de ce fait encore d'avoir le vent en poupe. Quant à la santé, il s'agit d'un secteur qu continue d'intéresser les instituts.

Autre levier de croissance pour de nombreuses sociétés d'études, grandes, moyennes ou petites: l'international, qui permet de mieux répartir les risques Quand un marché est en décroissance, un autre peut prendre la relève. La part du chiffre d'affaires international (c'est-à-dire réalisé depuis la France sur des pays étrangers) devient d'ailleurs de plus en plus significative. Dans le top 20 des instituts classés pour 2009, on ne compte pas moins de six sociétés réalisant 50 % et plus de leur activité sur des marchés extérieurs, hors Ipsos, qui n'a pas répondu à cette question.

Une agressivité commerciale de plus en plus forte

Le mouvement était déjà enclenché en 2008, mais il s'est confirmé en 2009: les sociétés d'études ont fait preuve d'une forte agressivité commerciale et ont accepté de faire des efforts significatifs sur les prix. La pression sur ce facteur a été plus forte que jamais, avec le renforcement du pouvoir des services achats chez les donneurs d'ordres. Certains sont même allés jusqu'à parler de dumping

Conséquence logique de la crise: les entreprises du secteur des études ont été d'une extrême prudence dans la gestion des ressources humaines, tout comme en matière de politique salariale. Elles ont utilisé tout l'arsenal à leur disposition: obligation de prendre tous es jours de RTT, tous les arriérés de vacances, recours au temps partiel, voire au chômage partiel. Non renouvellement des départs, fléchissement des embauches... Les salaires ont été gelés, ou les hausses pour le moins modérées, les primes réduites. Apparemment, la prudence concernant l'évolution des effectifs continuera à être de mise et, comme pour tous les métiers de service, il y aura des tensions sur les salaires. Mais l'industrie des études «vend» des individus, qui doivent être motivés. D'autant que, si le marché a clairement décru en valeur, il n'est pas pour autant certain qu'il ait diminué en volume ; ou en tout cas pas dans les mêmes proportions. Et la charge de travail qui pèse sur chaque collaborateur n'a pas diminué, au contraire.

On peut penser que les embauches repartiront en 2010, ne serait-ce que parce que les instituts doivent mettre des ressources humaines derrière leur politique d'innovation. Les instituts d'études sont en effet face à un vrai dilemme: réduire les coûts, tout en maintenant un haut niveau d'innovation, pour se démarquer et gagner en rentabilité. D'ailleurs, l'année 2009 a été riche en innovations, qu'il s'agisse des process, de la production, des modes de collecte, des méthodologies... Malgré la crise, les sociétés ont continué d'investir en R&D, en communication et en formation. Les études qualitatives, notamment, ont beaucoup profité des nouvelles technologies pour se renouveler (communautés on line, réseaux sociaux, etc.)

Méthodologie

Afin de réaliser ce classement, Marketing Magazine a envoyé, début février 2010, un questionnaire détaillé à près de 500 sociétés d'études françaises. En l'absence de réponses de la part des entreprises, celles-ci ont été relancées par mail et/ ou téléphone. Le critère de classement retenu est celui du chiffre d'affaires France hors taxes réalisé en 2009. Concernant certaines sociétés pluridisciplinaires, n'a été retenu que le chiffre d'affaires réalisé dans le secteur études. N'ont pas été prises en compte dans le classement les sociétés dont l'activité terrain représente plus de 50 % du chiffre d'affaires et les «périphériques».

NC: non communiqué. NS: non significatif. *CA international: part dans le CA total France des études menées depuis la France à l'international. En raison de la égislation américaine, les sociétés du groupe Kantar/WPP (TNS, Research International, Millward Brown, MFR Stratégie et The Added Value Icon) ne peuvent communiquer leurs chiffres concernant le marché français. Par ailleurs, Nielsen (The Nielsen Company) et IRI ne communiquent plus leurs chiffres par pays. Les sociétés de terrain ayant répondu au questionnaire (CERP, La Maison du Test, Callson, Catherine Delannoy & Associés, Research Now, Update France Terrain d'Etudes, Stephenson Etudes) font l'objet d'un tableau à part dans Marketing Magazine (voir p. 62).

(1) Le CA d'Ipsos France comprend celui d'Ipsos Novaction. (2) Le CA du groupe GfK France comprend ceux de GfK Marketing Services, GfK Sofema, SL, IFR, MarketingScan (à 50-50 avec Médiamétrie) et Satistème. (3) Le CA de Médiamétrie comprend ceux de Médiamétrie//NetRatings, MarketingScan (à 50-50 avec GfK), Médiamétrie/eStat et Metric Line (4) Le CA d'IMS Health comprend ceux d'IMS, Logimed, Groupe PR, Gyd institut et Areks. (5) Le CA de BVA comprend celui d'In Vivo BVA. (6) Le CA du groupe MV2 comprend ceux de MV2 Conseil, MV2 ETC et Maxiphone. (7) Le groupe LH2-Test a repris une partie des études de Cohesium. (8) Clôture au 30/06 (9) Clôture au 30/09. (10) Le CA d'OpinionWay comprend celui de Ballester OpinionWay. (11) Fusion de Dafsa et Global Insight (août 2008), puis rachat par IHS (septembre 2008) donc une seule entité Global Insight CA 2009 sur 11 mois car changement de périmètre. CA non comparables (12) Clôture au 30/11. (13) Nouveau nom suite à la fusion d'Estel et d'IOD en août 2009. (14) Clôture au 31/03 (15) Le CA de Groupe Map comprend AntFiels, Market Audit et Tous Terrains Associés. A repris une partie des études de Cohesium. (16) Clôture au 31/08. (17) Nouveau nom d'Adiv Marketing. (18) CA de l'activité études d'Aviso. Effectif total. (19) CA de l'activité études de Quatrax (20) CA de l'activité études de Research Now. (21) Clôture au 31/10 (22) Clôture au 31/07. (23) Le CA d'Opened Mind comprend celui d'Easy Panel. (24) CA de l'activité études d'Acticall (100 % terrain en 2008). (25) Changement d'exercice clôture au 31/12

Les suivants

Outre les 100 premiers de notre classement, un certain nombre d'instituts nous ont fait parvenir leurs chiffres. Voici donc ceux qui auraient pu appartenir à un «top» élargi :

Hansen Marketing (1 000 kEuros, -16,7 %)

BEC-Institute (1 000 kEuros, + 17,6 %)

Directpanel Research (1 000 kEuros, -23,1 %)

KP/AM (950 kEuros, - 26,7 %)

Quali Test (900 kEuros, - 10 %)

Answers (874 kEuros, - 3,9 %)

Cyble Marketing (850 kEuros, + 7,5 %)

Think Out (820 kEuros, - 17,2 %)

GEM (785 kEuros, - 7,6 %)

Gira Conseil (768 kEuros,+ 4,5 %)

Universal Research (752 kEuros, + 2,5 %)

Kynos (750 kEuros, - 6,3 %)

Territoires &Marketing (700 kEuros, + 40 %)

Heralis Marketing (700 kEuros, + 40 %)

Cocedal Conseil (650 kEuros, - 8,5 %)

Brain Value (650 kEuros, + 8,3 %)

100 % Quali (650 kEuros, - 3 %)

The MarkeTech Group (628 kEuros, + 3,8 %)

Linkfluence (600 kEuros, + 160,9 %)

Allegoria (600 kEuros, - 20 %)

Episens (553 kEuros, - 1,4 %)

AMO-Infusion (550 kEuros, =)

Epsilon Marketing (525 kEuros, + 5 %)

INX (520 kEuros, - 25,7 %)

Scenarii (502 kEuros, + 9,4 %)

Basic (500 kEuros, - 16,7 %)

Nouveaux Armateurs (475 kEuros, + 18,8 %)

Optem (450 kEuros, - 32,8 %)

3S Marketing (400 k, + 27 %)

Elysées Consulting (400 kEuros, + 34,2 %)

Athlane Consult (380 kEuros, - 5 %)

Median Conseil (350 kEuros, - 1,4 %)

GAM (350 kEuros, =)

Ethica Partners (341kEuros, + 28,2 %)

5ème Force (303 kEuros, + 5,2 %)

Sereho (300 kEuros, =)

Belle (300 kEuros, -)

Efficience Marketing (300 kEuros, - 14,3 %)

Marketing DTC (257 kEuros, + 17,4 %)

Bauer Mercatique (245 kEuros, - 9,3 %)

Apanage (220 kEuros, - 18,5 %)

Semiopolis (200 kEuros, + 17,6 %)

LB Qualitative Research (200 kEuros, -)

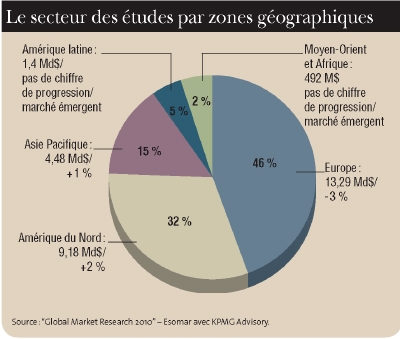

III/ Le marché international des études en crise

L'enquête annuelle d'Esomar annonce la baisse (- 4,6 %) du marché international des études en 2009.

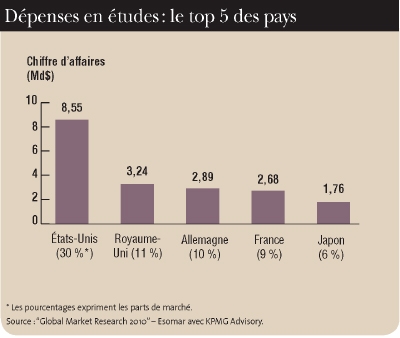

Heureusement, 2010 s'annonce meilleure. Car les études ont connu une année noire en 2009. Selon 'enquête «Global Market Research» d'Esomar, le marché international des études a, logiquement, connu la crise en 2009. « Pour la première fois de son histoire, le marché mondial des études a enregistré une baisse de son activité », a annoncé, en préambule du congrès, Gunilla Broadbent, la présidente d'Esomar (dont le 63e Congrès mondial des études de marché s'est tenu à Athènes en septembre 201 0, réunissant 800 personnes venues de 70 pays) Le chiffre d'affaires mondial du secteur s'élève à 28 945 milliards de dollars et a accusé une baisse de 4,6 %. Le marché nord-américain, plus grand marché des études dans le monde (9,18 milliards d'euros avec le Canada) est le seul à progresser (+ 2 %), avec le marché asiatique (4,48 milliards, + 1 %). Il faut dire que le marché américain a été frappé plus tôt par la crise, dès décembre 2007. En ce qui concerne 'Europe, la baisse globale est de 3 %. Tous les pays sont en chute (y compris le Royaume-Uni, premier marché européen et second mondial), sauf la Bulgarie, qui affiche une croissance de 4,3 % . Concernant es secteurs, la banque-assurance et l'automobile s'avèrent moins demandeurs d'études. En revanche, es secteurs des services, de la santé, des business/technologies et de l'alimentation en général sont en croissance

Le on line encore en progression

Les études quantitatives totalisent 80 % des dépenses mondiales en études, contre 13 % pour les études qualitatives, le reste concernant les études documentaires. Les études on line représentent désormais 22 % du total (contre 20 % en 2008), auxquels il convient d'ajouter les études de mesure d'audience on line (1 %). Mais dans certains marchés, elles ont pris une place encore plus importante: c'est le cas en Bulgarie (43 %), au Canada (39 %), au Japon et en Nouvelle-Zélande (36 %), en Finlande (33 %), aux Pays-Bas (30 %), en Allemagne (29 %), en Australie (28 %), en Suisse (27 %) et en Grande-Bretagne (26 %). Les études par téléphones pèsent moins que celles on line (17 %) et que le face-à-face (13 %).