Pouvoir d'achat immobilier : les disparités augmentent

Un foyer parisien sur trois est capable d'acheter un logement qui lui correspond, contre deux provinciaux sur trois environ. Le baromètre Capacim du Crédit Foncier et de l'université Paris-Dauphine révèle, après 6 ans d'étude, que de grandes disparités existent dans l'accession à la propriété.

Je m'abonneSeul un foyer français sur deux disposait, fin 2012, des moyens financiers pour acheter un bien immobilier correspondant à ses besoins. Une tendance stable sur les six dernières années, qui cache cependant de grandes disparités géographiques. Voici la principale information en provenance d'une étude réalisée par le Crédit Foncier et l'université Paris-Dauphine à partir du baromètre trimestriel sur la capacité d'achat immobilier (Capacim) des Français. Cet indicateur recoupe le prix moyen de l'immobilier dans une zone géographique (une trentaine de villes couvertes) et la capacité financière des ménages qui y habitent.

Des disparités qui se sont accentuées

La proportion de foyers ayant la capacité financière d'investir en immobilier n'a que très peu évolué depuis en dépit de la hausse du chômage, varie considérablement d'une région à une autre, passant de 34% à Paris intramuros à 61,7% en province. La ville la plus chère est Neuilly sur Seine (28%) et la plus accessible Evry (70,5%), alors même que les capacités d'investissement des ménages dans ces deux villes sont diamétralement opposées. S'il n'est pas étonnant d'apprendre que les primo-accédants ont plus de difficulté à acheter que les foyers déjà propriétaires (puisque leur bien bénéficie de l'inflation immobilière), la différence entre les deux populations est considérable, passant du simple au triple dans le meilleur des cas. À Paris, le pouvoir d'achat immobilier des primo accédants est 7,5 fois moindre.

Une cible marketing qui se radicalise

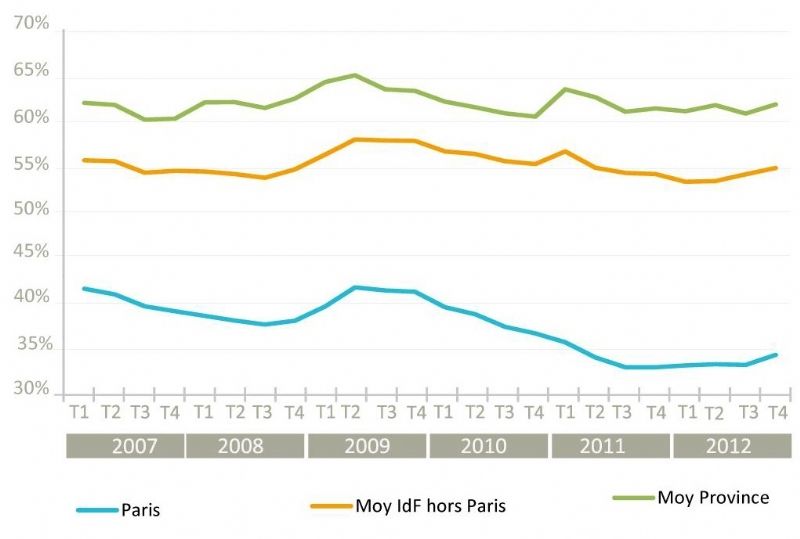

Autre enseignement, la capacité d'achat immobilier des Français a significativement varié au cours des six dernières années, pour revenir fin 2012 à une situation en moyenne équivalente à celle de 2007 (sauf à Paris où la capacité d'achat a baissé de 17 points). Toutefois, en analysant dans le détail, l'étude nous apprend que les villes déjà dures en 2007 le sont plus encore en 2012 et que les communes les plus accessibles en 2007 le sont restées 6 ans plus tard. Les disparités qui existaient auparavant se sont donc accentuées, principalement parce que les prix de l'immobilier ont flambé. À Paris, le prix moyen du mètre carré a progressé de plus de 40% en 6 ans. Dans certaines villes comme Paris, le nombre de foyers ayant la capacité d'acheter, et donc d'être intéressé par une campagne marketing en immobilier, se réduit. Et augmente à l'inverse dans d'autres communes, même en Ile-de-France.

Crédit Foncier / Groupe BPCE / Paris-Dauphine

Evolution du pouvoir d'achat immobilier

Troisième information de cette, la capacité d'achat immobilier évolue plus significativement face aux variations des taux d'emprunts et du prix moyen du mètre carré et moins en fonction des modifications des revenus ou du patrimoine. Plus étonnant encore, le pouvoir d'achat n'évolue que très peu en fonction du taux de chômage, alors qu'il aurait été logique que ce facteur soit déterminant, notamment parce qu'il est lié à la capacité d'obtention des prêts. Le Crédit Foncier explique que l'impact du prix au mètre carré et du taux d'emprunts est tellement fort qu'il contrebalance totalement celui de l'emploi.

Le profil des ménages est construit à partir des enquêtes emploi et patrimoine de l'INSEE, mises à jour grâce aux données publiques agrégées par l'institut d'étude. La capacité d'achat, qui concerne uniquement les logements anciens, est déterminée à partir de l'éligibilité d'un foyer à un prêt principal, ses revenus et son patrimoine. Pour obtenir ce baromètre, sont comparées la valeur nominale d'un bien " idéal " et la capacité d'emprunt maximum. Le calcul est effectué à partir d'une simulation d'achat avec un prêt immobilier à taux fixe sur une durée de 18 ans. Les 30 villes françaises étudiées sont Paris, Neuilly sur Seine, Palaiseau, Cergy, Evry, Boulogne-Billancourt, Bobigny, Meaux, Argenteuil, Vincennes, Saint-Mandé, Saint-Germain en Laye, Fontainebleau, Issy les Moulineaux, Massy, Nanterre, Versailles, Saint-Denis, Créteil, Enghien, Marseille, Rennes, Bordeaux, Toulouse, Nancy, Rouen, Lyon, Strasbourg, Nantes, Lille.