Le marché publicitaire cumule 11,3 milliards d'euros sur les 9 mois de 2023

Le BUMP vient de publier les résultats des investissements publicitaires sur trois trimestres cumulés. Petit à petit, le marché, en hausse de 1,5%, se stabilise grâce à une meilleure conjoncture économique et des événements sportifs très attendus comme la coupe du monde de rugby.

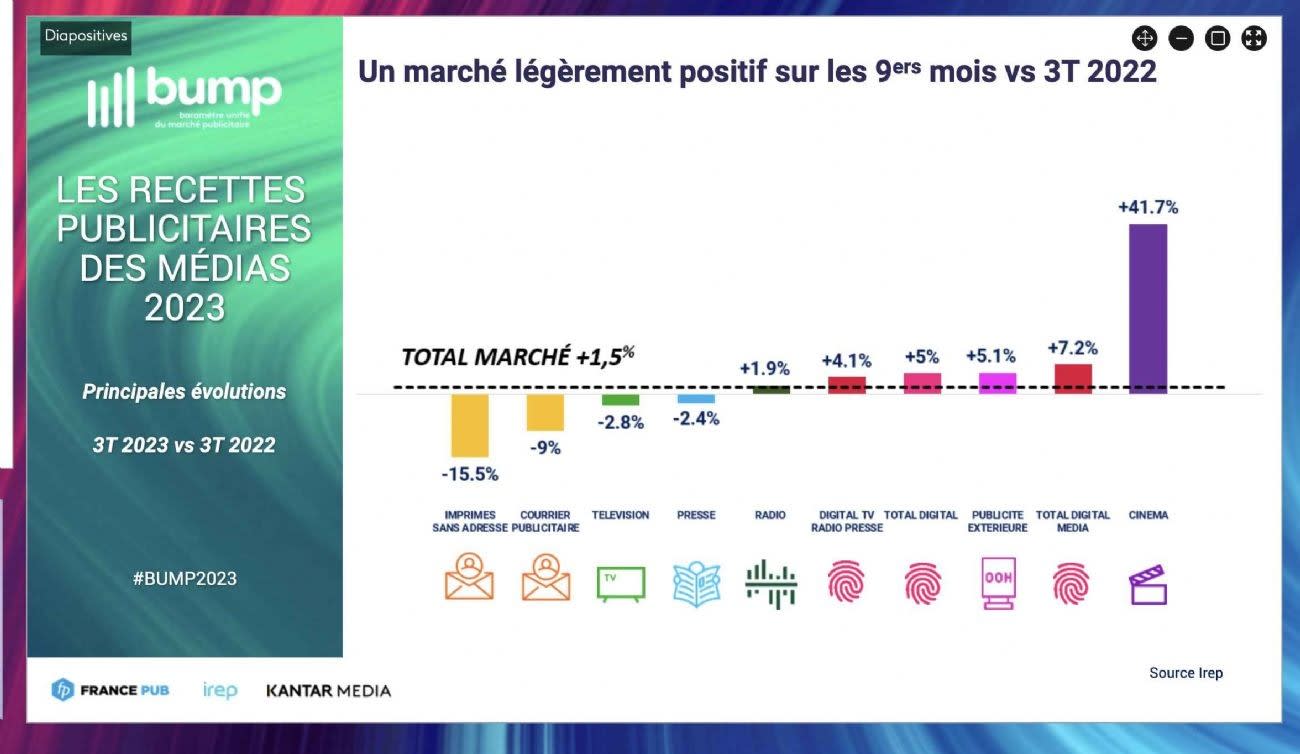

Je m'abonneL'édition portant sur les 9 mois de 2023 livrée par le baromètre Unifié du Marché de la Publicité, l'Irep et France Pub, indique un marché mieux orienté qu'en ce début d'année. De janvier à septembre, les recettes publicitaires nettes de l'ensemble des médias s'élèvent à 11,37 milliards d'euros, en progression de +1,5% par rapport aux 3T 2022 (+13,1% vs 3T 2019). En ce qui concerne les 5 médias, c'est-à-dire télévision, cinéma, radio, presse et publicité extérieure (incluant les recettes digitales des médias), ce marché montre une quasi-stabilité à -0,6% par rapport aux 3T 2022 à 4,5 milliards d'euros. L'ensemble des recettes nettes digitales (search, display, social et autres leviers) estimées par France Pub est de 6,445 milliards d'euros, avec une croissance plus contenue de +5% par rapport aux 3T 2022.Les recettes digitales de la télévision, de la radio et de la presse affichent une dynamique également contenue à +4,1%. A noter sur le digital de ces 3 médias, l'accélération continue du format audio (+24% vs 3T 2022) et la progression notable du format vidéo (+16,3% vs 3T 2022). En intégrant le DOOH, les recettes digitales cumulées des 4 médias montrent une croissance plus soutenue à +7,2% vs 3T 2022.

Le cinéma, la publicité extérieure et la radio en hausse

Le cinéma accélère sa dynamique positive avec +41,7% vs 3T 2022, et comble notablement l'écart par rapport à 2019. La publicité extérieure progresse de +5,1% sur les trois trimestres ; elle a quasiment rattrapé son niveau de 2019. On note sur ces 9 mois des évolutions positives pour 3 univers comparés aux 3T 2022 : le transport à +9,2%, le mobilier urbain à +6,3% et le shopping qui se redresse à +3,4%. Seul l'outdoor demeure en légère baisse à -1,1%. Le segment du DOOH accentue sa dynamique à +14,9% et la radio affiche une progression de +1,9% comparé à la même période en 2022.

La presse et la télévision en baisse, le marketing direct à la peine

La presse dans son ensemble recule de -2,4% par rapport aux 3T 2022 tout comme la télévision qui accuse une baisse plus contenue de -2,8%. Le courrier publicitaire poursuit sa chute avec un retrait à -9% et les Imprimés Sans Adresse (ISA) affichent une baisse accentuée de -15,5% vs 3T 2022.

Lire aussi : Les recettes du marché publicitaire sont stables sur les trois premiers trimestres 2018

Des annonceurs au rendez-vous

Sur la période janvier-septembre 2023, Kantar Media recense 60 942 annonceurs plurimédias actifs ; ce résultat tient compte de l'intégration dans la veille de 3 nouvelles plateformes sociales majeures que sont Instagram, Snapchat et TikTok. Le digital compte 48 187 annonceurs dont 68% utilisent un seul canal digital. Les plateformes sociales cumulent, à elles seules, 26 547 intervenants. C'est Instagram qui capte le plus grand nombre d'annonceurs (78%), devant Facebook (45%), TikTok (13%) et Snapchat (4%).

Dans le détail des volumes publicitaires, on observe que les volumes de la télévision linéaire se redressent au 3ème trimestre, boostés par les chaînes thématiques. La durée publicitaire sur les 3 trimestres atteint une même progression de +2,9%. Le portefeuille de la télévision linéaire, qui compte 2 305 acteurs, s'effrite à -6,8% avec une baisse plus accentuée sur les chaines nationales (baisse des parrainages mais aussi 500 nouveaux entrants comme le groupe ADP). L'ajout du Replay IPTV ne suffit pas à inverser la tendance, le total média TV incluant ce levier compte 3 124 intervenants, en repli de -5,8% vs 3T 2022. Avec 201 annonceurs, le cinéma continue sa progression post-crise à +13,6% vs 3T 2022, mais reste encore inférieur de -23,3% par rapport aux 3 trimestres de 2019. La forte mobilisation de quelques annonceurs tels que Burger King, SNCF ou Samsung bénéficie au média.

La radio portée par l'audio

La croissance de la durée publicitaire en radio, en positif sur chacun des trimestres 2023, a permis de dépasser les niveaux d'avant crise (+3,3% vs 3T 2022 et +2,2% vs 3T 2019). Son portefeuille, amputé de 200 annonceurs cette année, est à mettre en regard de l'audio digital qui, à l'inverse, affiche une forte progression de +75% vs 3T 2022. Ensemble, l'audio représente un portefeuille supérieur au média télévision avec 3 356 intervenants.

Lire aussi : La reprise du marché pub se confirme en 2022

Presse : la prime au print

La presse, incluant le print et le digital, compte 25 408 annonceurs et reste le 1er vivier des médias mainstream. Le choix du papier est majoritaire pour les annonceurs, pour autant le digital capte 43,8% des intervenants. En volume, le print baisse plus vite que le digital avec -12,8% de pagination contre seulement -0,9% d'impressions sur le digital vs 3T 2022.

Le DOOH leader

Après un début d'année en repli, le volume d'affiches croît à nouveau pour atteindre à fin septembre +3,1% à période équivalente en 2022. Le média rassemble 7 621 annonceurs, soit une légère baisse de -1,4% et rattrape quasiment son niveau d'avant crise. Dans le même temps, le DOOH poursuit sa forte croissance avec +24,6% d'annonceurs et représente désormais 34% du portefeuille total du média.

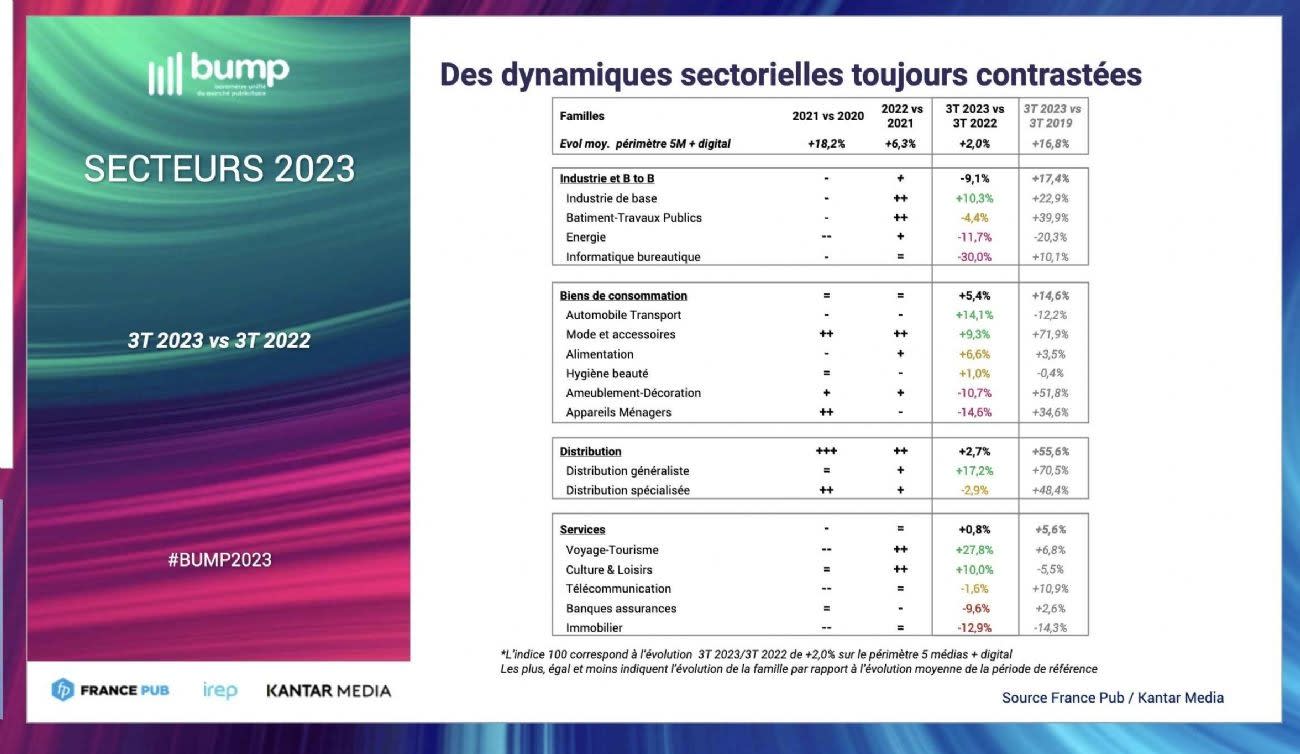

Les biens de consommation et la distribution ont été les principaux secteurs qui ont animé les 9 premiers mois avec des progressions de +5,4% et +2,7% vs 2022. Après avoir fortement réduit leurs investissements de communication pour maintenir leurs marges après la crise du Covid, les grandes marques de l'alimentation et les constructeurs automobiles sont revenus sur ce marché en 2023. De même, le secteur de la mode et du luxe a maintenu une politique de forte croissance de ses investissements publicitaires qui avait démarré en 2019 (+71,9% entre 2019 et 2023). Elle s'est traduite par une présence accrue sur le digital. A l'opposé, les biens d'équipement du foyer - appareils ménagers et ameublement - marquent le pas en 2023 (respectivement -14,6% et -10,7% vs 3T 2022) après une forte progression entre 2020 et 2022.

Lire aussi : Le marché publicitaire en hausse de 3,4% en 2023

En conclusion, les experts annoncent un marché de la communication qui s'élèverait à 33,7 Mds d'euros en 2023, en progression de +2,6% par rapport à 2022.