Référenseigne : le drive et Leclerc, grands gagnants

Résultats de la seizième édition de l'étude de référence de la distribution alimentaire et des enseignes en France réalisée par Kantar Worldpanel.

Je m'abonneKantar Worldpanel publie la 16e édition du Référenseigne Expert, qui se présente comme l’étude de référence sur l’analyse de la distribution alimentaire et des enseignes en France*. L'étude met en exergue la prise de pouvoir du digital shopper : près de 60 % des Français minimisent le temps passé à faire leurs courses… Les Français recherchent donc des formes de commerce qui font “gagner du temps”.

Une bonne façon de gagner du temps, c'est de faire ses courses à distance. 1,9 million de ménages font ainsi leurs courses, via un écran d’ordinateur. Ils étaient 1,1 million il y a un an. Ce qui entraîne des implications fortes pour tous les acteurs de la grande consommation. Ce secteur étant un des seuls mass market à ne pas avoir été encore révolutionné par le Web. Le point commun de tous ces digital shoppers ? Une certaine aversion pour les courses en magasin : 8 sur 10 ne considèrent pas les courses “comme un moment plaisant”.

Le gros des effectifs des digital shoppers est client du drive (1 150 000), mais une autre partie est adepte du retrait en magasin (150 000) quand d’autres préfèrent la livraison à domicile (750 000). Moins de 10 % des clients utilisent 2 ou 3 systèmes. La PDM valeur du drive est croissante au fil des périodes : 1,2 % en juin 2011 vs à peine ½ point il y a un an ! Le drive a déjà dépassé le commerce en ligne de produits de grande consommation (avec livraison à domicile) pourtant installé depuis plus longtemps. Auchan a initié ce système dès le début des années 2000 avec Auchan Drive et Chronodrive. E. Leclerc s’est lancé en 2007. Géant se développe, Cora et Système U également, et Carrefour annonce beaucoup d’ouvertures d’ici à la fin de l’année. Ce n’est donc pas un hasard si les deux enseignes qui gagnent de la PDM en 2011 sont celles qui détiennent un nombre conséquent de drive : E. Leclerc et Auchan.

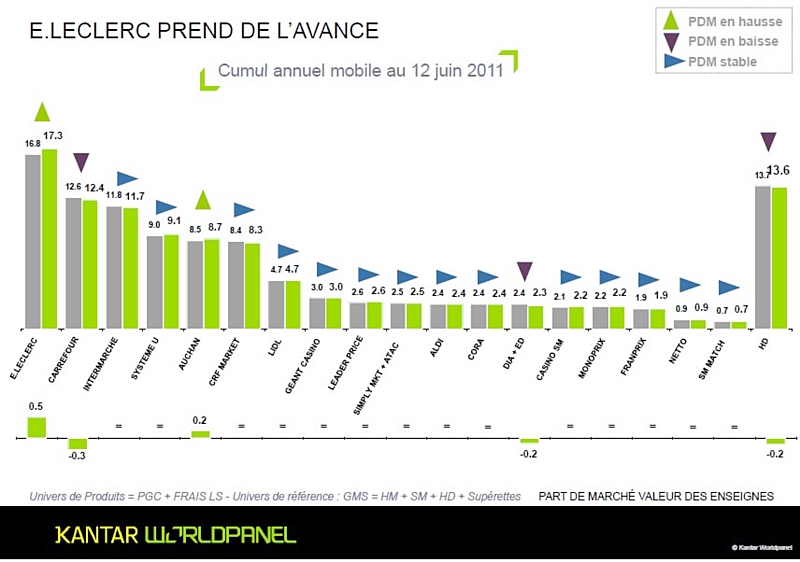

E. Leclerc a réussi à atteindre les 100 unités cette année, et l’enseigne réussit le tour de force de gagner ½ point de PDM pour la troisième année consécutive pour atteindre 17,3 % de PDM (la plus forte progression). Le drive contribue à plus de 30 % à la croissance d’E. Leclerc et il sera un relais probablement de plus en plus important pour une enseigne qui fidélise 57 % des ménages français à hauteur de 30 %. E. Leclerc a par ailleurs réussi à gagner des m² et à garder la maîtrise des étiquettes. Ses clients réguliers s’en sont aperçus, et l’enseigne est une des seules (avec U) à améliorer simultanément son nombre de clients et son niveau de fidélité sur le total PGC FLS. Le hard discount, qui se porte moins bien ces deux dernières années, fait les frais du dynamisme de E. Leclerc qui cannibalise 60 % des pertes de ce circuit.

Auchan, qui a fêté ses 50 ans cette année, dépend toujours beaucoup de l’hyper en France. L’enseigne a bien fait de miser sur le drive car il contribue à 76 % à sa croissance. Auchan gagne 0,2 point de PDM en 2011 pour atteindre 8,7 % ; l’enseigne nordiste n’avait pas gagné de PDM depuis plusieurs années. Sans les achats, réalisés via le drive, Auchan connaîtrait une légère érosion de sa PDM car l’enseigne serait moins fidélisante et le match avec Carrefour serait peut-être différent.

U est en progression marquée sur le premier semestre 2011 et pèse 9,1 % des dépenses en France. Cette croissance s'explique par la croissance des m² mais aussi par la progression des clients réguliers (peut-être via le mode “Retrait en magasins”) et par la capacité de l'enseigne fidéliser rapidement les clients nouvellement gagnés.

Carrefour connaît en revanche de grosses difficultés. L’enseigne perd beaucoup de clients (presque 1 million sur l’année) et fidélise moins bien ses clients les plus réguliers, et perd donc 0,3 point de PDM en 2011. Les drive concurrents expliquent une partie des difficultés car une part significative des pertes de Carrefour profite déjà à E. Leclerc et à Auchan. La menace est forte car les “jeunes familles urbaines et pressées” (les clients du drive) sont nombreuses dans la clientèle Carrefour. Carrefour a bien identifié ce danger et l’enseigne a annoncé la création de plusieurs dizaines de drive d’ici à la fin d’année. Carrefour Market affiche des performances, certes supérieures à l’ancien Champion, mais Market ne soutient plus le groupe Carrefour comme c’était le cas l’an passé.

Intermarché poursuit sa mue. La stratégie multiformat prend forme et les nouvelles bannières seront bientôt visibles sur l’ensemble du parc. L’enseigne a mis “le quotidien” au cœur de son nouveau concept (“avantages au quotidien”, nouvelle carte de fidélité, le caddie hebdo…). Dans l’immédiat, les effets de cette politique ne sont pas encore perceptibles et Intermarché voit sa PDM s’éroder.

Géant et Casino ont réussi à stabiliser leurs PDM (3,0 % et 2,2 % respectivement) grâce à un début d’année 2011 un peu meilleur. Elles conservent néanmoins des points faibles récurrents : attractivité et fidélité.

* Le Référenseigne Expert Kantar Worldpanel 2011 est calculé sur un univers GMS, Grandes et moyennes surfaces (hypers + supers + hard discount + supérettes), sur un ensemble de produits de grande consommation et frais libre-service – PGC Frais LS (épicerie, liquides, hygiène beauté, entretien, crèmerie, surgelés, fromages LS, charcuterie LS, traiteur LS, saurisserie et poissons fumés), et sur un cumul annuel mobile arrêté à mi-juin 2011 versus 2010.

![[Vision 2024]

« Les acteurs doivent être capables d'identifier les modèles commerciaux gagnants »](https://cdn.edi-static.fr/image/upload/c_scale,h_97/c_crop,w_97/f_auto,q_auto/v1/Img/BREVE/2023/11/386125/Vision-2024-acteurs-doivent-etre-capables-identifier-L.jpg)