Grande conso : bilan sous fond de crise

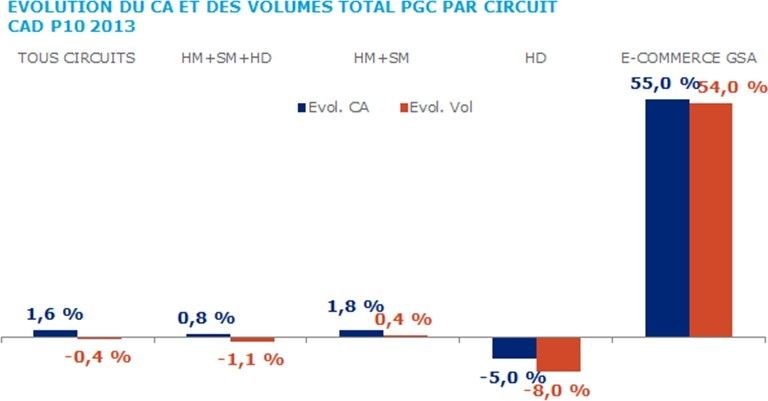

Selon le pré-bilan d'IRI sur le marché des PGC en tous circuits en 2013, la croissance de 1,6% ne doit pas masquer un léger recul des volumes, symbole de la baisse de la consommation. 2014 s'annonce meilleure.

Je m'abonneEn décembre, en pleine période des négociations commerciales entre distributeurs et industriels, IRI a souhaité faire le point sur le marché des PGC et les principaux faits marquants sur les dix premiers mois de l'année. Le but de cette initiative, explique IRI, " n'est en rien de servir de juge arbitre mais bien de fournir des repères, de donner une vision neutre (pour ne pas dire objective) de la conjoncture générale".

Depuis le début de l'année, l'activité PGC est en croissance de +1, 6% en HM+SM+HD+Drive. Ces performances plutôt favorables ne sauraient, analyse IRI, masquer un léger recul des ventes volume (-0.4%). Ceci équivaut donc à une baisse significative de la consommation par tête ou par ménage, de l'ordre de 1%. La crise est donc bien toujours là, même si ses effets sont nettement plus modérés que sur d'autres secteurs de la consommation (biens d'équipement, loisirs, textile, par exemple). Le drive confirme, bien évidemment son fort développement.

Le e-commerce GSA (qui exclut le picking magasin et les pureplayers) enregistre des taux de croissance supérieurs à 50% et s'octroie sur les derniers mois plus de 2.5% de part de marché. Mais les HM/SM résistent de manière assez spectaculaire. Les ventes volume sont en progression (+0.4%) et leurs CA affichent +1.8%. Ils arrivent même à grignoter des parts de marché ; en particulier, les hypers (ce format pourtant annoncé moribond) consolide son leadership : +0.3 point à 52.4% de PDM).

En HM/SM, si l'on compare aux données des dernières années sur même période (dix premiers mois), le CA s'est développé moins rapidement, de même que l'activité volume (mais dans une moindre mesure). Ce décalage CA vs volume s'explique entre autres par une inflation beaucoup moins forte en 2013. Autre différence : alors que la valorisation (différence entre l'évolution des prix d'achat et l'inflation) ne dépassait pas 0,4% en moyenne, elle atteint 1.1% cette année. Tout se passe donc, comme si les consommateurs profitaient de cette très faible inflation non pas pour consommer plus mais pour consommer mieux (ou du moins pour acheter plus cher).

Au vu de ces résultats, distributeurs et industriels auraient pu ainsi espérer une reprise plus conséquente des ventes en 2013, compte-tenu des efforts effectués sur les prix et les marges. Mais la crise (ainsi sans doute que l'évolution des comportements des consommateurs et l'apparition du drive) n'a pas permis le renouvellement de cet effet mécanique.

En conclusion, les experts d'IRI notent que la situation économique générale devrait s'améliorer, selon ce que prévoit l'INSEE, à la fois dans les pays développés et en France. La dernière note de conjoncture de l'institut de la statistique semble même résolument optimiste : " l'éclaircie se confirme". Malgré cette amélioration conjoncturelle, et même s'il est encore un peu tôt pour se prononcer sur les perspectives 2014, l'hypothèse la plus raisonnable semble être la stabilité générale de la consommation volume en tous circuits. Comme en 2013, en 2014 le rôle de l'inflation non pas au niveau des différentes catégories mais au niveau du total panier sera prépondérant pour la variation du signe ("stable + "ou "stable- ") mais aussi pour la valorisation des marchés. L'absence de latitude que provoquerait une inflation rampante pourrait se traduire par une baisse de la valorisation qui est aujourd'hui le principal moteur du développement de l'activité.

Lire aussi : Quelle est la visibilité des CEO de l'industrie alimentaire et des boissons dans les médias ?

A lire aussi : le bilan de Kantar Worldpanel.

<>< span=""><>< span=""><><>