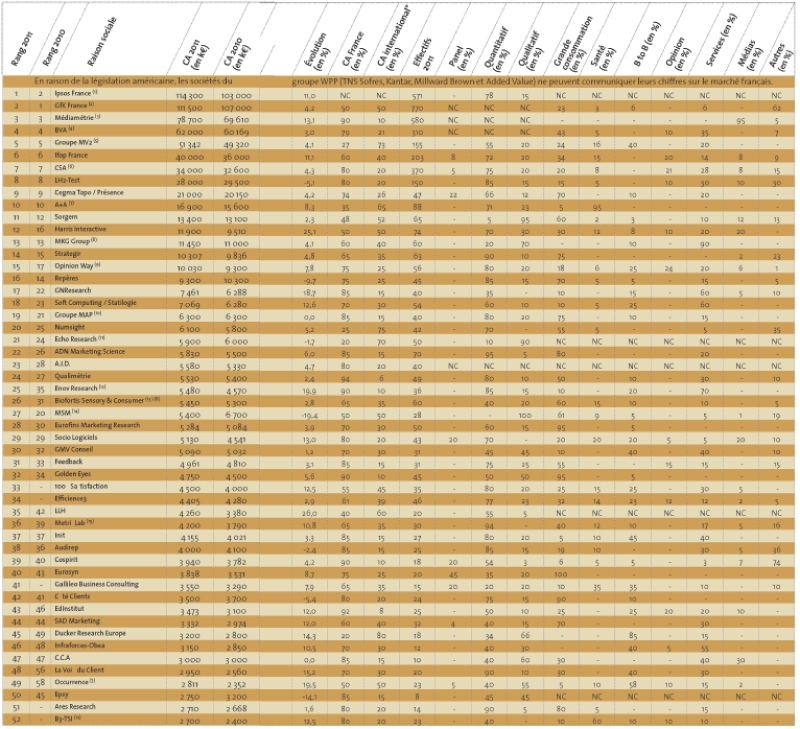

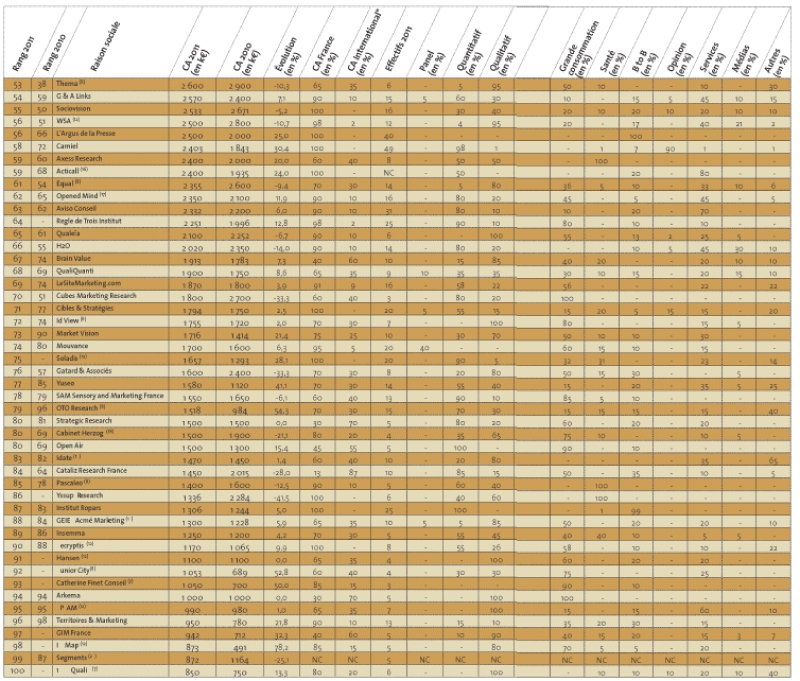

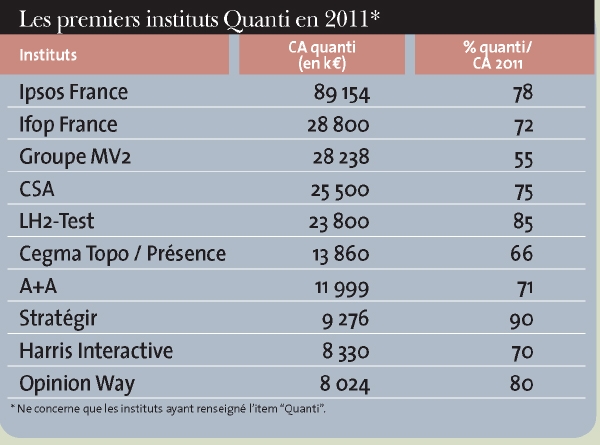

Les 100 premiers instituts d'études marketing et opinion 2011

La douzième édition du classement des 100 premiers instituts d'études marketing et opinion montre que, malgré un contexte moins favorable qu'en 2010, les instituts s'en sortent plutôt bien. Leur chiffre d'affaires progresse globalement de 2,7 %.

Je m'abonneQue serait le classement des plus grosses entreprises mondiales de Fortune sans Wal-Mart, Royal Dutch, Exxon Mobil, BP, etc.? Réponse: il serait incomplet. C'est le risque qui plane sur le classement Marketing Magazine des 100 premiers instituts français, établi selon leur chiffre d'affaires HT France. Une partie des leaders ne donnent plus leurs chiffres, notamment à cause de la législation américaine, qui interdit aux filiales de fournir leur bilan.

Pourtant, même s'il n'est pas exhaustif, ce classement permet aux instituts de se situer par rapport à la concurrence. Son objectif n'est pas quantitatif mais qualitatif: partager la passion du métier des études et essayer d'apporter un éclairage sur son évolution. L'enquête de Marketing Magazine pour l'année 2011 fait apparaître le classement suivant pour les instituts français: TNS Sofres, Ipsos, GfK, Nielsen, IMS Health, SymphonyIRI, Médiamétrie... A compléter par le top 25 mondial de l'année 2011 Honomichl, réalisé par l'américain Laurence N. Gold (cf. p. 66). Il faut rajouter également dans les 20 premiers: Kantar, Millward Brown, TNS Sofres (groupe WPP).

En termes d'activité, le bilan 2011 n'est pas encore connu, mais les prévisions du Syntec Etudes Marketing & Opinion donnent une progression de +3,3 % à fin décembre 2011 (contre +5,8 % en 2010). Une année 2011 plus difficile, donc. Même si la majorité des sociétés de notre classement ont sauvé les meubles, sinon boosté leur chiffre d'affaires (le CA des 100 premiers s'élève à plus de 866 millions d'euros, soit +2,7 % par rapport à 2010).

Source: Marketing Magazine. NC: non communiqué.

- CA international: part dans le CA total France des études menées depuis la France sur l'international. En raison de la législation américaine, les sociétés du groupe Kantar/ WPP (TNS, Research International, Millward Brown, MFR Stratégie et The Added Value Icon) ne peuvent communiquer leurs chiffres concernant le marché français. Par ailleurs, Nielsen (The Nielsen Company), SymphonyI RI et IMS Health ne communiquent plus leurs chiffres par pays.

- Les sociétés de terrain ayant répondu au questionnaire (CERP, Efficience 3, La Maison du Test, Reference Fieldwork, Research Now, Catherine Delannoy & Associés, Le Terrain, Callson, Affmétrie, Update France Terrain d'Etudes, Stephenson Etudes, Point Virgule) font l'objet d'un tableau à part dans Marketing Magazine.

(1) Rachat de Synovate par Ipsos en octobre 2011. CA non intégré. (2) Le CA du groupe GFK France comprend ceux de GfK Marketing Services, Gfk Sofema, ISL, IFR,Marketing Scan (à 50-50 avec Médiamétrie) et Satistème. (3) Le CA de Médiamétrie comprend ceux de Médiamétrie//NetRatings, MarketingScan (à 50-50 avec GfK), Média métrie/eStat et Metric Line. 4) Le CA de BVA comprend celui d'sIn Vivo BVA. (5) Le CA du groupe MV2 comprend ceux de MV2 Conseil , MV2 ETC, Maxiphone et EFG. (6) Rachat de Direct Panel en avril 2011. CA intégré. (7) Clôture au 30 juin. (8) Clôture au 30 septembre. (9) Le CA d'Opinion Way comprend celui de Ballester Opinion Way. (10) Le CA du groupe MAP comprend AntFiels, Market Audit et Tous Terrains Associés. (11) Clôture au 30 avril. (12) Clôture au 31 mars. (13) Nouvelle dénomination d'Adriant. (14) Clôture au 31 août. (15) Changement de dénomination suite au rachat de CRM Metrix par MetrixLab en novembre 2011. CA consolidé en 2011. (16) CA de l'activité étude d'Acticall. (17) Le CA d'Opened Mind comprend celui d'Easy Panel. (18) Clôture au 31 octobre. (19) CA de l'activité études d'Idate. (20) Clôture au 31 juillet.

Méthodologie

- Pour ce classement, Marketing Magazine a envoyé, début février 2012, un questionnaire détaillé à près de 500 instituts d'études français. Ceux qui n'ont pas répondu ont été relancés par mail et/ou téléphone. Le critère de classement retenu est le déclaratif du chiffre d'affaires France hors taxes réalisé en 2011. Concernant certaines sociétés pluridisciplinaires, n'a été retenu que le chiffre d'affaires réalisé dans le secteur études. N'ont pas été pris en compte dans le classement les sociétés dont l'activité terrain représente plus de 50 % du chiffre d'affaires et les «périphériques».

Rapprochements et restructurations

Les instituts ont eu leur lot d'actualités, de départs, de rachats, de créations. Ce dernier point prouvant que l'on peut, en 2011, créer un institut. Elisabeth Martine-Cosnefroy, ex dg de CSA en constitue un exemple, avec Adéquation MR, nouveau modèle d'institut à structure light. Parmi les autres nouveautés: l'implantation en France du groupe anglo-saxon YouGov, sous la direction de Julien Chevignon qui vise pour 2012 «un chiffre d'affaires de 500 000 euros». D'autres instituts ont souffert, comme Mica Research, qui serait en redressement judiciaire. La vie d'une entreprise n'est pas un long fleuve tranquille, mais gageons que ses managers, Jean-Pierre Malosto, René Dedeyan et Frédéric Dorion, vont rebondir.

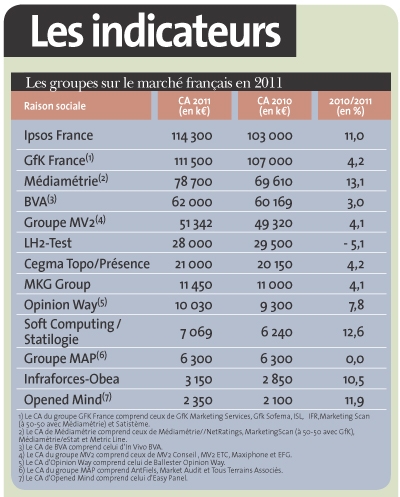

En 2011, Ipsos France est sans nul doute l'institut qui a fait l'actualité grâce à son rapprochement avec Synovate. Ipsos devance en effet GfK d'une coudée, sans l'intégration de Synovate. Un rapprochement qui s'est fait très rapidement: annonce en juillet, conclusion en octobre et réunion des deux entités en janvier 2012. Le nouveau groupe déclare pour 2011 un chiffre d'affaires de 131 millions d'euros (dont environ 115 pour Ipsos), ce qui en fait, a priori, le premier groupe d'études en France. « C'est la somme de deux sociétés en croissance, commente Yannick Carriou, directeur général. Mais le leadership donne plus de devoirs que de droits. De plus, nos clients ont désormais un rapport à l'information plus qu'aux études. Nos concurrents ne se limitent pas aux instituts. » Sur les 60 personnes de Synovate, Ipsos n'annonce qu'une demi-douzaine de départs. Amaury de Condé, l'ancien directeur général de Synovate, est au comité de direction d'Ipsos France et prend la direction des RH France. Ipsos Marketing (l'activité la plus importante du groupe) est réorganisée au niveau mondial, en quatre divisions. Aucun client de Synovate ne serait parti, selon Ipsos. «Les intégrations sont plus ou moins difficiles, commente Yannick Carriou. Dans le cas d'Ipsos et Synovate, tous les indicateurs sont au beau fixe. Le fait que les deux instituts aient été en croissance facilite les choses. » Parmi les apports de Synovate: l'extension du réseau international (avec un fort renforcement en Afrique et en Asie) et, pour la France, l'apport de business complémentaires sur les tests produits, par exemple.

Un chiffre d'affaires globalement en hausse

Du côté de TNS Sofres, dont le CA est évalué à environ 140 millions d'euros, «2011 a été une année contrastée, remarque Laurent Guillaume, codirecteur général. Une année de stabilisation en interne après les mouvements de 2010». Progression moindre que celle d'Ipsos mais progression quand même pour GfK France, avec l'accélération du projet One GfK (cf. p. 70). Pour les deux grands panélistes grande conso, Nielsen et SymphonyIRI, l'heure est à l'optimisme. Laurent Zeller, le nouveau président-directeur général de Nielsen France (cf. interview dans le numéro 156 de Marketing Magazine), qui affirme «être dans le trio de tête des instituts», s'attaque ouvertement aux panels de consommateurs. Quant à SymphonyIRI, Philippe Cabin Saint-Marcel, son directeur général, évoque une «bonne dynamique 2011, comportant un taux de renouvellement des clients élevé. Certains s'engageant à long terme (jusqu'à six ans)».

Médiamétrie affiche une croissance à deux chiffres et confirme sa position de leader (non officielle, Kantar Media ne donnant pas ses chiffres) des études médias grâce à ses outils de mesure internet. BVA affiche de son côté une progression de 3,3 %. «Nous sommes contents», déclare Eric Singler, directeur général. Au titre des moteurs de la croissance, il cite: « l'innovation, les services et les neurosciences». Satisfecit aussi du côté de MV2, et surtout de l'Ifop, qui a connu une très bonne année et une croissance à deux chiffres. «Nous avons bien progressé en termes de croissance organique. C'est le résultat d'une organisation autour de plusieurs axes, commente Stéphane Truchi, président. L'hyperspécialisation sur l'opinion, tout d'abord, qui est au coeur de l'histoire de l'Ifop. Le luxe, ensuite, sur lequel nous avons développé une forte expertise. Une autre spécialisation est en progression: la santé (activité organisée à l'international avec Ifop Global Healthcare). Nous avons également une forte spécialisation en développement durable/énergie et en luxe. Le secteur médias, élargi au digital, est également en forme. Autre branche qui marche bien: les services (banque/assurances/finances). »

Le succès des nouvelles technologies

En ce qui concerne CSA, ses résultats déclarés (+3 %) font mentir ceux qui laissaient entendre que l'institut allait mal. Le nouveau président de l'institut du groupe Bolloré, Bernard Sananès, serait-il en train de réussir son pari? « Ces résultats sont pour nous un motif de satisfaction, répond ce dernier. Ce sont les premiers effets de notre nouveau plan stratégique. L'année a été meilleure sur le second semestre. » Pour CSA, 2011 a été marquée par le rachat, en avril, de Direct Panel, spécialiste des études on line, mais aussi par plusieurs partenariats sur les études sur mobile avec la société Illigo, sur le Web social avec Linkfluence et par une collaboration avec le site d'information Terrafemina.com pour réaliser des études communes. Autre changement survenu fin 2011: le rapprochement avec CCA (filiale d'Havas). Bernard Cathelat y apporte son expertise des sociostyles de façon transversale. LH2 a baissé. L'institut présidé par Jean-François Levionnois et dirigé par Stéphane Marder serait en passe de changer d'actionnaire: CSA pourrait reprendre la participation de Test.

Néanmoins, la plus forte progression parmi les 20 premiers de notre classement revient à Harris (+ 25, 1 %). « Nous avons dépassé nos objectifs et conforté tous nos départements», se réjouissent Patrick Van Bloeme et Nathalie Perrio-Combeaux, directeurs associés /coCEO Harris Interactive-France & UK De même, Stratégir tire son épingle du jeu et est toujours reconnu dans les études shoppers, les tests produits, l'innovation... OpinionWay est également en forme: «Notre croissance est en phase avec nos objectifs. Toutes les business units ont progressé», indique Hugues Cazenave, président.

Mais voir baisser son CA ne signifie pas obligatoirement sombrer! Comme le montre l'exemple de Repères. «Nous avons vécu une année 2011 mouvementée: le CA a reculé en production mais pas en ventes. Car plusieurs grosses études signées en 2011 se dérouleront en 2012. Nous avons quelques clients qui ont subi des restructurations et des réductions de budget», constate François Abiven, p-dg de Repères. Mais les accrocs sont parfois positifs. Repères en a ainsi profité pour revoir son offre autour de la marque, grâce à l'«Emotional Tracking». «Nous sommes convaincus de l'intérêt d'intégrer une dimension émotionnelle, avec des modes de questionnement plus intuitifs, en quali comme en quanti», note François Abiven. Repères possède une expertise dans le domaine du non-verbal et va intégrer, en septembre, un thésard, qui travaillera sur ces sujets, lesquels font déjà l'objet de plusieurs pilotes. Autre exemple: Equal, dont le chiffre d'affaires a baissé. «Nous avons subi une forte pression sur les marges pour les études internationales, aussi bien sur les études coordonnées multipays que sur les prestations en sous-traitance en France», note Didier Laporte, managing director. Pour Numsight, la progression est au rendez-vous. Eric Lombard, managing partner, se réjouit du développement de l'institut dans un domaine dont il est spécialiste, les études de segmentations, qui augmentent en grande consommation. Il se félicite aussi de l'importance accrue du secteur service (assurances, téléphonie mobile...) et de l'entrée de l'entreprise sur le marché pharmaceutique.

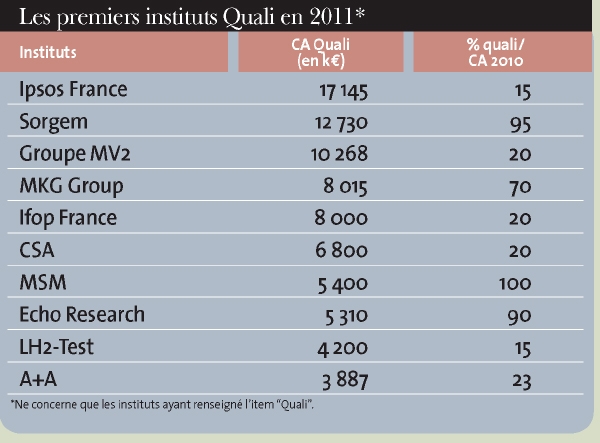

Parmi les suivants, la progression à deux chiffres de GN Research, Soft Computing /Statilogie, Enjoy Research, Socio Logiciels est à signaler... Sans oublier MetrixLab, qui annonce elle aussi une croissance à deux chiffres (suite au rachat de CRMMetrix). «L'acquisition de CRMMetrix par MetriLab permet de créer un leader mondial dans la mesure d 'efficacité du marketing digital, explique Guillaume Weill, managing director. Nos complémentarités de produits et d'expertises métiers nous permettent d'accompagner nos clients de façon globale sur toutes leurs problématiques d'efficacité digitale. En outre, les ressources technologiques développées au sein des deux sociétés vont aider à accélérer nos développements, en particulier dans la fusion de données de différentes sources et la communication en temps réel de l'information. » Depuis quelques années, on voit grandir une nouvelle génération d'instituts d'études, comme Brain Value, Quali Quanti... qui mixent études exploratoires, planning stratégique et brand content. Pour Daniel Bô, fondateur de QualiQuanti, «l'institut s'est développé en termes de chiffre d 'affaires sur les études classiques et sur l'activité brand content, qui représente environ 25 % de notre CA ». Nicolas Riou, président de Brain Value est «globalement satisfait de 2011 ». Il précise: «Nous avons accru notre expertise en études quali internationales dans le luxe, les cosmétiques, la santé, etc. ». La plus forte progression de notre classement revient à un «petit» institut quali qui grandit, ID Map (+78,2 %), qui se définit, selon les termes de sa directrice Clémence Sanlis, comme «une matière à penser». Autres «petits» qui montent: Junior City, Catherine Finet Conseil...

2011, 2012, années politiques

Les leviers 2011 ont bien sûr été différents selon le profil des instituts. Mais globalement, le quali est plutôt en retrait par rapport au quanti. La fin d'année a également été plus difficile pour le secteur corporate (compte tenu du ralentissement du côté des études des administrations publiques, en vue des élections) et en tests publicitaires. A contrario, les études shoppers ont incontestablement le vent en poupe. En ce qui concerne les outils de recueil, le on line fait désormais partie de l'acquis. Et le mobile poursuit sa percée. Les interrogations se focalisent sur les techniques projectives et le graal des neurosciences.

Côté secteurs, la distribution, le luxe mais aussi les services sont porteurs. Ainsi que le développement durable, dont l'Ifop s'est érigé en expert. Opinion Way a lancé, en 2011, une activité développement durable environnement. « Nous avons le sentiment, explique Hugues Cazenave, que les entreprises ne peuvent plus échapper aux problématiques du développement durable. »

Mais certains instituts sont, depuis le deuxième semestre 2011, sur le devant de la scène grâce aux études politiques. Le projet de loi de réglementation des sondages politiques ayant été mis aux oubliettes, les instituts ont pu mener à bien leurs projets. Le «club des six» d'avant 2007 (BVA, CSA, LH2, Ifop, Ipsos et TNS Sofres) se sont vu rejoindre par OpinionWay et Viavoice, Harris Interactive et Mediaprism (filiale de La Poste), moins connus. Le on line (comme outil de recueil), Internet, les réseaux sociaux et le mobile comme sources d'information ont bouleversé les sondages politiques. Yannick Carriou se réjouit: «C'est, pour nous, une bonne année pour les secteurs politique et corporate, avec le leadership de Brice Teinturier et de son équipe. Mais nous devons faire face à la polémique sur les sondages politiques, qui fait malheureusement partie du paysage». De son côté, Stéphane Truchi, indique: «Bien connaître lopinion est un atout indéniable. Notre pourcentage d'études opinion est de 20 %, contre 5 à 10 % pour la moyenne des instituts». Pour BVA, les sondages d'opinion ont logiquement connu une bonne année, émaillée de gros contrats (RTL, Le Parisien, la PQR), une exposition forte avec BFM TV, Orange, LCI... «Lopinion représente 21 % du CA de BVA», indique Eric Singler.

Politique et opinion: cet ensemble hétérogène (activité électorale pure, campagnes publiques, campagnes ministérielles et opinion... ) totalise environ 15 % du CA d'Opinion Way. Et c'est une activité rentable. «Nous sommes très satisfaits car, avec nos partenaires historiques, LCI et Le Figaro, nous étions marqués et nous avons diversifié notre portefeuille avec La Croix, Les Echos, Radio Classique et Metro. Nous réalisons aussi des études avec Le Nouvel Observateur. Nous sommes installés dans le paysage médiatico-politique», indique Hugues Cazenave. Pour Harris Interactive, qui se réjouit d'être devenu un acteur reconnu, depuis l'arrivée fin 2010 de Jean-Daniel Lévy «l'opinion représente déjà 10 % du CA». Vitrine, reconnaissance, la politique est également un levier fort pour TNS Sofres, mais Edouard Lecerf et son équipe refusent la course à la notoriété. Ceci étant, l'aboutissement suprême reste la soirée électorale, avec le partenariat institut/TV: France Télévisions pour Ipsos, TF1 et LCI pour TNS Sofres, M6 pour Harris Interactive, BFM TV, i-Télé et Canal+ pour CSA.

Autre enseignement de cette enquête, l'international est désormais un passage obligé. Mais à quel prix? En dehors des groupes internationaux, la quête de l'étranger est souvent ardue. Certains créent des filiales, d'autres passent des accords, d'autres encore mènent des études internationales depuis la France... Mais une chose est sûre, il est de plus en plus difficile aujourd'hui, pour un institut installé en France, de faire abstraction de l'international. Comme le déclare Yannick Carriou, «la croissance vient des grands comptes, même si certains ont réduit leurs budgets. Le marché français est le plus difficile. Il faut apprendre à nos clients à s adresser à l Inde, au Brésil... ». Plus facile, certes, lorsque l'on s'appelle Ipsos et que l'on est présent dans 84 pays! On retrouve la même force de frappe pour TNS Sofres, GfK, Nielsen...

Pour Harris Interactive, l'international est également primordial. D'autant plus que Nathalie PerrioCombeaux et Patrick Van Bloeme sont managers à la fois de la France et de la Grande-Bretagne. Outre la réalisation d'études, une force de frappe mondiale permet de mener des projets innovants. «Nous avons ainsi beaucoup investi en moyens techniques au niveau international, de façon à rendre nos systèmes internet et téléphonie mobile compatibles», expliquent les deux associés. Les instituts moins gros se débrouillent. « 2011 a été une année de construction internationale, avec l'ouverture en Chine, ce qui porte le nombre de pays en dehors de la France à six, indique Eric Singler. Avec ses hub régionaux, BVA travaille dans plus de 30 pays. En 2012, nous allons ouvrir au Brésil et en Russie. Les études internationales des annonceurs de grande consommation ont particulièrement bien fonctionné en 2011 ». Pour l'Ifop, le choix est dans la différenciation. «Notre but n'est pas d'être dans tous les pays, mais sur des points stratégiques», insiste Stéphane Truchi. L'Ifop a une filiale à Shangai, qui rayonne sur l'Asie, une à Toronto (pour l'Amérique du Nord), une à Buenos Aires (pour Amérique latine, avec un fort développement d'études au Brésil). Et, depuis septembre 2011, un bureau à Hong Kong (qui gère surtout des marques de luxe) . L'Ifop est représenté par un réseau de partenaires en Russie et au Moyen-Orient. «Nous représentons les études à la française. Notre prochaine étape est le renforcement en Amérique latine, au Brésil», indique Stéphane Truchi. Quant à OpinionWay, l'institut réalise environ 20 % de son CA à l'international, mais «depuis la France».

«Nous sommes une PME qui s'internationalise», plaisante Luc Milbergue, président fondateur du groupe Stratégir. Après avoir créé, fin 2011, Stratégir Ad Hoc Iberica, basée à Madrid, l'entreprise poursuit son développement international avec une nouvelle joint-venture, Stratégir CSS North America, à New York. Sratégir est également présent en Grande-Bretagne et en Chine (Strategir WidsomAsia). «La Chine est un fort moteur de croissance», note Luc Milbergue. Dernier exemple de développement: Numsight s'est implanté en Suisse, au Brésil, à Hong-Kong et Shangai et ses études internationales représentent 75 % du CA.

Quelles sont les tendances du marché des études pour 2012? Selon les résultats du premier baromètre Market Research News/Callson (réalisé auprès d'un échantillon de 300 acheteurs d'études représentatifs du marché français), plusieurs tendances se dessinent: des budgets d'études relativement stables, avec néanmoins une petite «contraction de crise» (projection estimée: -1 à -2 %) ; des besoins importants en termes d'études, avec une focalisation plus marquée sur les thèmes de la satisfaction client, de l'innovation et de la connaissance fondamentale des cibles; l'orientation «technique» des acheteurs d'études, qui sont un peu plus à l'avantage des études qualitatives qu'aux études quantitatives. Cette perspective favorable pour les études qualitatives doit être mise en regard du retrait constaté en 2011 mais aussi de leur image favorable auprès des décideurs (opérationnalité, souplesse...), sachant que la réputation des qualitativistes français est excellente au sein de la communauté professionnelle mondiale des études de marché. L'étude relève aussi un équilibre entre prudence et expérimentation de la part des acheteurs d'études vis-à-vis des techniques les plus récentes, avec une bonne perméabilité du marché pour les approches fondées sur l'écoute des «conversations» des consommateurs sur le Web et pour les études qualitatives on line.

Les 20 premiers groupes mondiaux

1. The Nielsen Co. (US)

2. Kantar (GB)

3. IMS Health Inc (US)

4. GfK SE (Allemagne)

5. Ipsos SA (France)

6. Synovate (GB)

7. SymphonyIrI Group (US)

8. Westat Inc. (US)

9. InTage Inc. (Japon)

10. Arbitron Inc. (US)

11. The NPD Group Inc. (US)

12. J.D. Power and Associates (US)

13. Video research ltd (Japon)

14. IBOPE Group (Brésil)

15. ICF International Inc. (US)

16. ComScore Inc. (US)

17. Harris Interactive Inc. (US)

18. Maritz Research (US)

19. Abt SrBI Inc. (US)

20. Macromill Inc. (Japon)

Source : Honomichl Report 2011 (chiffres 2010).

NB : Le rachat de Synovate devrait placer Ipsos au troisième rang des groupes d'études mondiaux pour 2012, derrière Nielsen et Kantar.

Des instituts optimistes mais un marché tendu

L'étude note en revanche une certaine réserve vis-à-vis des techniques ayant recours à la réalité virtuelle et à la mesure des émotions non verbales. Les entreprises demandent aux instituts des éclairages stratégiques (et non plus tactiques) . L'urgence est bien présente dans le quotidien des équipes marketing. Mais cela n'est pas opposé à une prise de conscience concernant la nécessité d'aller vers un plus grand recul stratégique pour définir les plans d'action marketing.

Par ailleurs, les acheteurs semblent plus enclins encore que par le passé à consulter de nouvelles sociétés, avec un intérêt particulier vis-à-vis des spécialistes. On note également une augmentation du «do it yourself (une internalisation plus forte de la gestion des projets d'études). «Le marché reste tendu, reconnaît Laurent Guillaume. Mais, depuis le début de 2012, on sent un regain du côté des annonceurs grande conso, qui avaient coupé les robinets. Nous allons réussir à relancer les initiatives. » La reprise américaine et les prévisions de l'Insee permettent de conserver un certain optimisme.

Certains se montrent encore plus positifs pour 2012. C'est le cas de Repères. «Nous sentons de plus en plus l'intérêt des clients pour des expériences quali sous forme de blogs et d'études exploratoires. Cest ce que nous faisons entre autres avec l'«Emotional Monitoring» dans plus de sept pays», commente François Abiven. 2012 a également très bien démarré pour OpinionWay, et pas uniquement pour les études opinion. «Nous avons des perspectives très favorables pour le secteur des services, du high-tech et sur les méthodologies e-community », indique Didier Laporte. «Nous espérons une croissance à deux chiffres mais nous restons prudents», note Hugues Cazenave. Pour Brain Value, «l'année démarre correctement», constate de son côté Nicolas Riou. Il paraît que ce sera une année quali». Brain Value devrait bientôt concrétiser une opération de croissance externe. Même son de cloche favorable pour CSA. Selon Bernard Sananès, «2012 se présente bien, même si les délais de prise de décision sont plus longs et si la pression sur la marge est plus forte. Pourtant, on n'a jamais eu autant besoin d'études. Mais les clients veulent des études plus opérationnelles. »

Reste que tous les instituts n'abordent pas cette année avec optimisme. «2012 risque d'être plus difficile, en regard de la déconsommation, concède, par exemple, Philippe Cabin Saint-Marcel. La crise européenne est plus profonde. L'attentisme est attisé aussi par les élections. Avant, les crises duraient moins longtemps: les consommateurs réagissaient à l'inflation et, dès que la crise s'écartait, le plaisir de consommer reprenait. Aujourd'hui, la crise est plus difficile à appréhender car le traumatisme et l'anxiété sont plus forts. Il est possible que les consommateurs adoptent des comportements destinés à durer, même lorsque la crise sera derrière nous. », prédit-il. «Le marché a ralenti, même si cela reprend depuis mars, reconnaît Stéphane Truchi. Il y a moins de gros projets, ce qui est logique en période préélectorale (les marchés publics sont en arrêt). Les directeurs des achats sont plus exigeants.» Harris Interactive note également un certain attentisme pour le début d'année. Pour Michaël Bendavid, directeur général de Strategic Research dont l'année 2011 a été stable, «2012 s'ouvre avec beaucoup d'incertitudes. Le climat économique et géopolitique n'incite pas à beaucoup d'optimisme ». Pourtant, Michaël Bendavid se réjouit de missions « lourdes » en innovation de la part de grands groupes, en grande consommation et dans le luxe. «Les deux premiers mois ont été moyens mais mars et avril sont positifs, précise, de son côté, Eric Singler. Nous assistons à une bonne reprise de BVA Reason Why, notre département quali. L'opinion fonctionne logiquement très bien. Et l'international aussi. »

La tentation du conseil

L'innovation est au centre des stratégies. « C'est un de nos chantiers, affirme Yannick Carriou. Une grosse partie de notre croissance est liée à notre capacité à changer. Or, les gros instituts d'études ont une image de conservatisme. En 2011, nous avons pris des risques et nous avons valorisé nos clients.» L'innovation est avant tout un état d'esprit, qui doit être distillé au sein des équipes. Chez Harris Interactive, elle se concentre en partie sur les réseaux sociaux: dans la continuité de NetObserver, l'institut a lancé FanObserver. A l'Ifop, l'innovation concerne aussi des développements liés au digital. L'Ifop a également été un des pionniers dans le lancement de l'activité planning stratégique, modèle d'innovation transversal, en 2008. TNS Sofres a une approche un peu différente: la plateforme 03, dirigée par Stéphane Marcel, croise et met à la disposition des unités le quali, le planning stratégique et l'innovation. «Chez Brain Value, le planning stratégique est un axe de différenciation. Nous l'intégrons dans nos études mais nous en faisons aussi en direct pour des clients », commente Nicolas Riou.

Les méthodes et l'approche des études ont changé: « Aujourd'hui, nous sommes plus proches de nos clients, reconnaît Philippe Cabin Saint-Marcel. La partie recommandation opérationnelle est très importante. Le plus beau compliment que peut nous faire un client, cest de nous dire: «Vous êtes pour quelque chose dans notre réussite». » Davantage de travail en amont et en aval des études, des rapports plus opérationnels et soignés... Plus d'investissements mais pas plus de rétribution, les budgets études étant de plus en plus serrés. Les instituts sont ainsi tentés d'aller jusqu'au conseil. C'est ce que fait CSA avec son activité conseil, baptisée BSA (Bernard Sananès & Associés), pour l'instant intégrée à l'institut. Opérationnelle depuis quelques mois, elle concerne des missions soit en direct, soit pour des clients de CSA. «La marge des instituts d'études n est pas assez importante, justifie Bernard Sananès. Les études subissent la pression des directions des achats. L'enjeu est de remonter vers les décideurs. Nous voulons apporter du benchmark, de la réflexion plus en amont. » CSA est encore un cas extrême mais qu'en sera-t-il demain? «Harris Interactive n'est pas une société de conseil mais nous donnons des conseils, tempère Patrick Van Bloeme. Les clients nous demandent d'aller plus loin. Ils veulent savoir ce qu'ils doivent mesurer pour être plus performants (choix des indicateurs, des cibles. » Les instituts doivent faire face à un nouvel enjeu: améliorer la satisfaction clients.

Les absents 2011

- Un certain nombre de sociétés contactées n'ont pas pu ou pas voulu, pour diverses raisons, répondre au questionnaire ni aux relances, ou simplement communiquer leur chiffre d'affaires. Si l'on met à part les sociétés du groupe Kantar (WPP), Nielsen (The Nielsen Company) ou SymphonyIRI, pour des raisons liées à la Bourse américaine ou à des décisions corporate, on ne trouve pas, ou plus, dans le classement ou dans'les suivants', des instituts connus tels IHS Global, Mica Research,Zed Marketing Research, Kaliwatch International, Cyble Marketing, Inter View Innovative, Think Out, Heralis Marketing, Allegoria Consultants, Gaultier & Associés, Ad'Hoc Research, Qualimarket, Solis Conseil, Seprem, Satisfactory, Novamétrie, Finding Research, SpringVoice, To Luna.

Les suivants 2011

Outre les 100 premiers de notre classement, un certain nombre d'instituts nous ont fait parvenir leurs chiffres. Voici donc ceux qui auraient pu appartenir à un top 114 :

Cocedal Conseil (850 kEuros, - 11,5 %)

Institut des Mamans (812 kEuros, + 21,4 %)

Quali Test (761 kEuros, + 11,9 %)

DCAP Research (755 kEuros, + 54,4 %)

Techni'sens (725 kEuros, + 103,1 %)

Epsilon Marketing (610 kEuros, + 5,2 %)

PLM Market Research Technique Development (600 kEuros, + 5 0,0 %)

CGM BEC Institut (555 kEuros, - 16,5 %)

Nouveaux Armateurs (562 kEuros, + 5,8 %)

Universal Research (537 kEuros, - 9,0 %)

LB Qualitative Research (450 kEuros, + 28,6 %)

Paul Séassal Consultants (321 kEuros, + 1,6 %)

Athlane Consult (310 kEuros, - 6,1 %) Senzo (273 kEuros, - 13,9 %)