LE COBRANDING A L'HEURE DE LA CONSOLIDATION

Deux ans après son lancement, le cobranding peine à trouver sa place et les raisons de son insuccès sont multiples. Pour autant, les enseignes maintiennent leurs ambitions sur ce dossier et tentent d'améliorer leurs offres

Je m'abonne

Quelles sont les bonnes pratiques? Les erreurs? Les attentes des clients? Pour les cartes cobrandées, c'est l'heure du bilan.

Mitigé. C'est le bilan qui s'impose pour le cobranding en France, deux ans après son lancement. En effet, cette catégorie de cartes multipartenaires, en vigueur dans l'Hexagone depuis le 1er octobre 2007, n'a pas encore remporté le succès escompté. Peu de programmes ont été créés et certains se sont même arrêtés, à l'instar de la carte Nouvelles Frontières. La crise économique ne saurait à elle seule expliquer ce démarrage timide. « Il y a eu beaucoup d'annonces juste après l'ouverture du marché, alors que les programmes n'étaient pas très développés. 2010 sera l'année de la consolidation avec un défi : continuer de faire vivre les programmes », estime François Gandon, responsable stratégie, produits et services chez MasterCard. Pour Yann Emilian, directeur général France d'Affinion International, les raisons sont diverses : « Beaucoup de cartes ont été lancées dans la précipitation, sans avoir le bon positionnement ou la bonne stratégie de distribution. Et la communication vers le grand public n'a pas été suffisante. Aujourd'hui, les marques reviennent vers nous, la volonté est toujours là. »

LA CARTE DU SERVICE

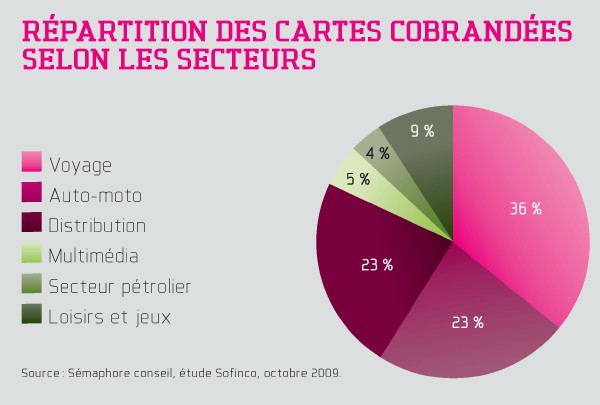

Ce faux départ peut cependant s'expliquer. En France, les clients sont attachés à leur carte bancaire classique et les habitudes installées. En outre, les avantages et services liés à ces nouvelles cartes ne sont pas toujours flagrants, ou du moins pas suffisamment expliqués aux futurs détenteurs. Cette notion de service fait donc, pour l'instant, défaut. Pourtant, d'après Yann Emilian, « elle est fondamentale. Le cobranding demande un effort de compréhension des besoins des clients. » En cela, l'exemple de la dernière carte cobrandée Visa Air France est explicite. La compagnie aérienne et le Crédit Mutuel ont lancé, en octobre 2009, une carte de paiement international à débit différé, distribuée dans les agences Air France et celles du réseau bancaire. La carte, associée à une réserve de crédit, propose ainsi aux porteurs de régler leurs voyages en plusieurs fois. En outre, elle offre des avantages auprès d'Air France lors d'achats à bord ou auprès des partenaires (hôtellerie, location de voitures...). Le voyage, mais aussi la grande distribution, sont des secteurs légitimes pour lancer un programme cobrandé. Le meilleur exemple à ce jour étant sans doute celui de Carrefour, avec sa carte MasterCard Pass, qui comptait plus de 2,5 millions de porteurs fi n 2009. Un volume - le plus important à ce jour - qui provient d'une migration de la carte privative vers la carte cobrandée, et non d'un lancement de programme. Pour autant, Carrefour détient les atouts indispensables au succès du cobranding : une marque forte, un contact régulier avec les clients et un réseau de distribution large, employant des conseillers formés aux spécificités de ces cartes. Les Galeries Lafayette, premières à avoir dégainé après l'ouverture du marché, tirent également un bilan plutôt positif, même si l'enseigne refuse de donner des chiffres : « Nous sommes dans nos objectifs. Mais il faut encore du temps pour voir comment cette carte vit au sein de la stratégie de gammes de nos cartes. Jusqu'à présent, elle a permis de recruter de nouveaux clients mais aussi de réaliser une montée en gamme sur certains segments de clients », explique Laurent de Teneuil, directeur grands comptes chez LaSer. Signe que la distribution est un secteur privilégié, LaSer va d'ailleurs tester une carte cobrandée pour les magasins U.

Comme pour tous les marchés naissants, l'heure est donc à l'analyse de l'activité. Le but : déceler les bonnes pratiques et confirmer les attentes. Une phase d'apprentissage qui permet de comprendre que toutes les marques ne sont pas légitimes sur ce créneau, mais aussi que, derrière ce morceau de plastique, doit impérativement exister un arsenal marketing développé et ciblé. En 2010, la plupart des enseignes ayant déjà lancé leurs cartes vont donc peaufiner les services associés. La carte Visa Total, par exemple, mériterait quelques améliorations. Créée en septembre 2008 en partenariat avec Sofinco, elle offre des remises, de 3 à 9 % selon les sommes dépensées, et une assistance dépannage véhicule gratuite pendant 15 jours pour tout achat supérieur à 40 Euros. Cette carte présente deux inconvénients : un système de récompense complexe et basé sur le prix. Les remises varient donc selon le cours du pétrole. Une carte dotée de services réservés aux porteurs, à l'image de ce qui existe au sein des compagnies aériennes, aurait ici tout son sens. Toutefois, Nicolas Pecourt, directeur des études et de la communication de Sofinco, reste confiant : « Le potentiel des cartes cobrandées est fort. Il repose sur plusieurs facteurs, notamment l'appétence des Français pour les cartes plutôt que les espèces ou chèques, la possible transformation d'une partie du parc de cartes privatives et la banalisation de la fonction crédit sur la carte bancaire. » Une fonction crédit qui, pourtant, n'est pas simple à faire accepter au grand public. C'est pourquoi Yann Emilian propose une solution : « La logique veut que la carte propose d'abord du paiement afin de donner confiance au consommateur, puis lui suggère d'acheter du crédit. »

EN PRATIQUE

LES 10 REGLES D'OR DU COBRANDING

Par Laurent de Teneuil, directeur des grands comptes Galeries Lafayette et BNP Paribas au sein de LaSer.

- Territoire de marques

Les partenaires doivent s'assurer de détenir un territoire de marques fort. L'association va-t-elle renforcer les valeurs de la marque, donner du sens ou au contraire apporter de la confusion ?

- Promesse

La promesse faite au client doit être simple, compréhensible tout de suite, attractive pour un public ciblé. Elle véhicule les avantages, le contenu, les services.

- Modèle économique

Réaliste, équilibré et équitable, le modèle économique est le reflet du partenariat où les différents acteurs se partagent la valeur créée.

- Distribution

Côté stratégie d'ouverture de cartes, les partis pris doivent être clairs. La politique de distribution peut être multicanal, uniquement à distance aussi. Exemple : une diffusion 100 % web peut être perçue comme low cost mais moderne si la cible est jeune.

- Gammes de carte

La carte cobrandée doit s'inscrire dans une réflexion globale autour d'une gamme : fidélité, prépayée, privative Dans le cadre d'une volonté d'évolution du portefeuille clients, la nouvelle gamme doit appréhender l'histoire de chaque carte au sein de l'enseigne.

- Communication

La stratégie de communication doit être cohérente avec l'univers de l'enseigne, de la marque.

- Différenciation

Comme on passe d'une logique produit à une logique client, il est nécessaire de mettre en oeuvre une politique d'animation différenciée en fonction des profils clients.

- Innovation

Il est important de trouver des réponses pertinentes aux nouveaux usages des clients. Par exemple, le sans contact ne prendra sens que lorsque le client pourra l'utiliser dans son environnement quotidien.

- Conformité

L'offre et les process doivent être mis en conformité avec les réglementations, notamment la loi sur le crédit à la consommation, la directive sur les services de paiement (DSP), le SEPA (Single Euro Payment Area, l'espace de paiement commun européen).

- TEST

C'est le b.a-ba du marketing, il faut tester et retester, encore et toujours.