La boîte à outils du chef de projet

Chapitre III : Prévoir les coûts/délais/risques

Fiche 08 : Le budget du projet

- Retrouvez 15 fiches outils dans ce chapitre

- Publié le 30 août 2016

La boîte à outils du chef de projet

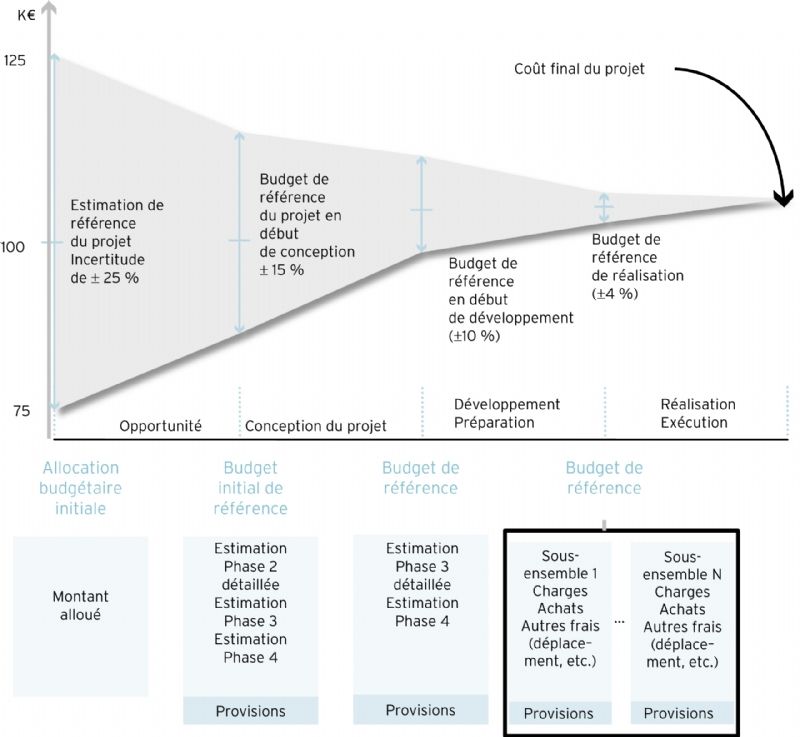

7 chapitres / 73 fichesLe budget de projet est un document qui matérialise le contrat liant le chef de projet et son commanditaire sur les ressources financières allouées au projet. Il en est élaboré plusieurs versions au cours du projet, au même rythme que les grandes phases du projet.

Évolution du budget dans les phases du projet

Pourquoi l'utiliser ?

Objectif

- Sommer la totalité des dépenses prévisionnelles du projet, et créer une référence sur laquelle le pilotage des coûts s'appuie.

- Permettre à l'entreprise de réserver une part de ses ressources au projet.

- Préparer la ventilation des dépenses sur les différentes années du projet, pour les projets pluriannuels.

- Intégrer la provision pour risques et aléas dans le montant total des dépenses à prévoir.

Contexte

Le budget est présenté et ses variations particulièrement documentées dans les réunions du comité de pilotage de jalons.

Les budgets sont l'oeuvre des différents membres de l'équipe projet. Ils sont contributeurs :

- des estimations de sous-ensembles, de lot ou de tâche ;

- des choix de conception de solution qui conduisent à des variations de coûts ;

- des stratégies de réalisation de projet, par réalisation en interne ou par appel à des fournisseurs externes, qui conduisent à des niveaux de coûts et de risques variables.Les budgets sont aussi par anticipation réajustés par des coefficients :

- variation des taux de change sur la période du projet ;

- prise en compte de l'inflation (ou de la déflation) ;

- prise en compte de facteur de localisation, en cas de changement de lieu de production des solutions de projet.

Comment l'utiliser ?

Étapes

- Demander au commanditaire, au démarrage du projet, quel est le besoin à satisfaire de manière globale, et l'allocation budgétaire associée. Cette enveloppe constitue un cadre que les travaux d'études d'opportunité devront respecter. C'est le premier budget du projet, qui en fait doit plutôt être considéré comme un objectif.

- Élaborer un budget de projet global issu de la phase d'opportunité. Les méthodes globales ou analogiques sont utilisées pour produire la première estimation, premier réel budget du projet.

- Élaborer un budget de référence en fin de phase de conception, puis en fin de phase de développement, en utilisant des méthodes de plus en plus détaillées. Le temps passé pour réaliser un budget s'accroit avec son niveau de détail.

- Analyser en fin de projet les écarts entre les coûts réalisés sur les différentes tâches et achats du projet et les coûts prévisionnels inscrits au budget. Proposer des modifications de méthodes d'estimation.

Méthodologie et conseils

Pour piloter ses coûts, il faut savoir d'où l'on part (le budget) et comment les dépenses sont en train de se faire (les tableaux de pilotage de la charge et des achats).

Un budget de projet s'élabore avec les méthodes les plus détaillées disponibles à l'état d'avancement, et une vérification de cohérence est à faire avec une méthode d'estimation plus globale. En cas d'incohérence dans les résultats produits par ces deux méthodes, un deuxième passage des méthodes les plus détaillées sera réalisé.

Avantages

- Définir la référence de pilotage des coûts du projet, pour pouvoir en permanence calculer les écarts de coûts et donc réajuster par anticipation.

- Montrer progressivement aux commanditaires la tendance coût du projet, pour provoquer les recadrages, voire les arrêts de projet.

Précautions à prendre

- Il existe deux grands cas de dépassement de budget : une gestion calamiteuse des coûts, ou une estimation de départ qui ne pouvait être tenue.