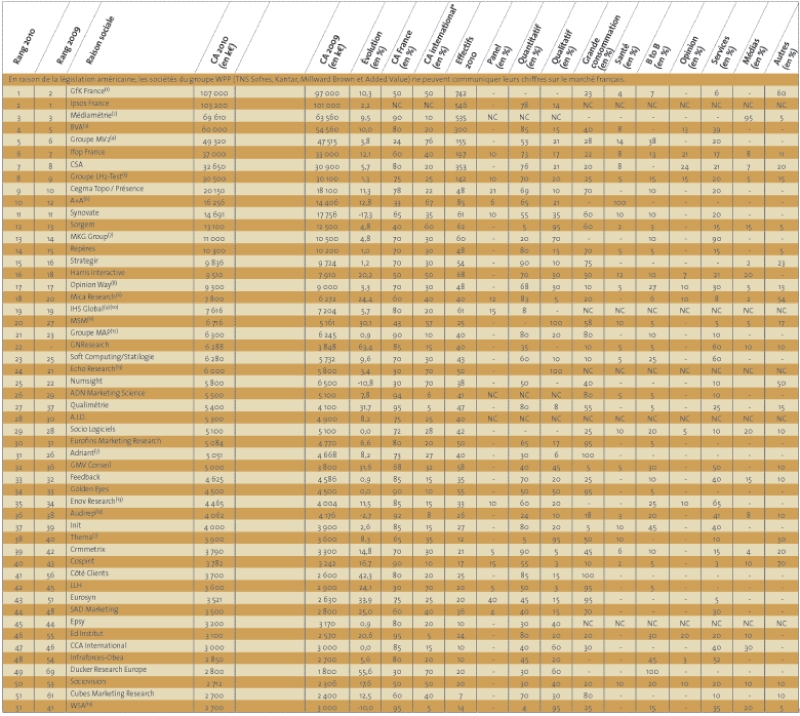

Les 100 premiers Instituts d'Etudes Marketing et Opinion 2010

Pour la 11e année consécutive, Marketing Magazine publie le classement des 100 premiers instituts d'études marketing et opinion, selon leurs chiffres d'affaires HT France. Après une année 2009 dans le rouge, 2010 apporte une embellie. Mais les séquelles de la crise sont là et le marché reste secoué.

Je m'abonneLa France aime les chiffres. Le marché des études, grand fournisseur de données chiffrées, n'échappe pas à la règle. Et ce classement des 100 premiers instituts d'études marketing et opinion, non plus. Depuis quelques années, il n'est pas représentatif du marché français ; la faute à la législation américaine qui interdit aux filiales françaises de fournir leur bilan. Autre bémol apporté à ce classement: il repose sur du déclaratif, notion bien connue du monde des études...

Notons qu'aucun institut du top 10 n'est dans le rouge (en 2010, la moitié y était). Le chiffre d'affaires des 100 premiers instituts d'études s'est élevé à 843 millions d'euros en 2010 (- 2,4 % par rapport à 2009). Cette baisse s'explique par l'absence dans le classement 2010 de plusieurs instituts (IMS Health, Fovea, Eurostaf Les Echos...). Petit rappel: en 2009 versus 2008, le chiffre d'affaires des 100 premiers instituts avait baissé de 7 %.

Les 50 premiers instituts représentent presque 90 % du CA des 100 premiers (89 % en 2009). Les 10 premiers totalisent 62,4 % du CA des 100 premiers (près de 526 millions d'euros, un chiffre en baisse de 1,7 % par rapport à 2009). Quant aux 20 premiers, ils cumulaient, en 2010, 74,2 % du marché des 100 (pourcentage équivalent à celui de 2009) avec un CA en baisse de 2,6 %. Même si les chiffres ne sont pas officiels, TNS Sofres reste leader en France, son chiffre d'affaires pouvant être évalué à 120 millions d'euros. à la suite du départ de Yannick Carriou, Edouard Lecerf et Laurent Guillaume ont pris la codirection générale de TNS Sofres: « Nous avons eu une bonne année et senti la reprise même si c'est moins facile de faire des prévisions à moyen terme », affirme Laurent Guillaume.

Mais, en 2010, TNS Sofres (comme Ipsos) n'aurait pas connu les progressions escomptées ; la faible augmentation des «gros» expliquerait la relative petite croissance du marché. Un constat cependant: grâce au on line notamment, la marge brute de beaucoup d'instituts croît plus vite que le chiffre d'affaires. Dans le classement des 10 premiers figureraient aussi, outre TNS Sofres, Nielsen et SymphonyIRI et IMS Health (N° 4 en 2009, qui n'a pas fourni ses chiffres cette année).

« Depuis la crise, la prudence est de mise, indique Olivier Humeau, p-dg France de Nielsen. La fin d'année 2010 a été meilleure. La reprise dépend des secteurs. » Quant à ceux qui n'ont pas voulu donner leurs chiffres, la raison est la baisse de leur activité. D'autres, nous le verrons, sont plus courageux, reconnaissant parfois que les effets de la crise continuent de se faire sentir. Le Syntec études marketing et opinion (résultats prévus courant juin) prévoit une progression 2010 de près de 4 % (voir interview de Patrice Bergen p. 60) . Des résultats qui ne sont pas extraordinaires compte tenu de la baisse enregistrée en 2009 (- 3,4 %). Mais finalement pas si mauvais comparés au + 2,9 % des investissements publicitaires d'après IREP/France Pub.

Méthodologie

Pour ce classement, Marketing Magazine a envoyé, début février 2011, un questionnaire détaillé à près de 500 instituts d'études français. Ceux qui n'ont pas répondu ont été relancés par mail et/ou téléphone. Le critère de classement retenu est celui du chiffre d'affaires France hors taxes réalisé en 2010. Concernant certaines sociétés pluridisciplinaires, n'a été retenu que le chiffre d'affaires réalisé dans le secteur études. N'ont pas été pris en compte dans le classement les sociétés dont l'activité terrain représente plus de 50 % du chiffre d'affaires (voir tableau en p. 56) et les «périphériques».

Le trio gagnant

Bouleversement dans notre classement: GfK France devient leader, dépassant Ipsos. Avec une croissance à deux chiffres (après + 6,7 % en 2009), le groupe affiche + 11,1 % au niveau mondial. En juillet 2010, GfK Custom Research et l'institut GfK ISL ont fusionné pour donner naissance à GfK ISL, Custom Research France. « Nous ne voulons pas trop nous réjouir sur les chiffres car nous préférons être prudents », note Helen Zeitoun, dg de GfK ISL, Custom Research France et membre du board international de GfK Custom Research.

Explication du côté d'Ipsos, N° 2 de notre classement: la France affiche une petite croissance (+ 2,2 % pour le CA) par rapport aux chiffres du groupe (+ 20,9 %) valorisés par le poids des pays émergents (qui totalisent 31 % du CA d'Ipsos). « 2011 se présente bien, annonce Yannick Carriou, dg d'Ipsos France. Les cycles d'investissement sont repartis. Mais les crises climatiques et politiques internationales nous rendent encore plus prudents. »

Toujours N° 3 du classement, Médiamétrie affiche une progression de 9,5 %. « Nous avons été notamment tirés par le développement de la TNT, indique Charles Juster, directeur de la communication, en insistant cependant sur la capacité de Médiamétrie à « adapter ses services et à investir en R&D et nouveaux outils (20 millions en 2010). » Car si l'institut a, a priori, une situation de monopole sur la mesure d'audience des médias, cela ne l'empêche pas d'être mis en concurrence. « C'est un monopole de devoir, plus que de droit », note Charles Juster. Le quatrième du classement Marketing Magazine: BVA. « Nous avons dépassé en résultat net nos chiffres de 2008 », se réjouit Christine Marty, dg adjointe. Après une baisse de chiffre d'affaires supérieure à 9 % en 2009, l'institut, qui a fêté ses 40 ans en 2010, revient à la croissance, affichant une hausse à deux chiffres. 20 % des études concernent l'international, un secteur très en forme et d'actualité. En 2010, l'institut, présidé par Gérard Lopez, a racheté les parts (minoritaires) détenues par Nixen.

Le groupe MV2 connaît une progression très honorable. « L'année 2010 a été bonne. En France, nous avons eu d'importants clients publics et parapublics », indique Fernand Wielsenfeld, cofondateur et directeur associé de MV2 Conseil. L'Ifop est très en forme. Son président, Stéphane Truchi, déclare: « Nous avions déjà amorcé une forte résistance en 2009. Nous avons gagné depuis deux ans des parts de marché, même si la crise a quelque peu masqué notre performance. Depuis 2008, nous nous sommes réorganisés en six secteurs au lieu d'être généraliste: l'opinion, les services, la grande consommation, la santé, les médias et le numérique et enfin le luxe (sur lequel nous sommes leaders). » Le bilan 2010 de CSA (groupe Bolloré) est positif alors que sa petite soeur CCA est stable.

La plus forte progression dans les premiers du classement revient à Harris Interactive (+ 20,2 %). « Cette progression vient surtout de la fidélisation de nos clients », commentent Nathalie Perrio-Combeaux et Patrick Van Bloeme, directeurs associés de Harris Interactive France et Royaume-Uni. « Ainsi, ajoute Nathalie PerrioCombeaux, pour chaque client du quanti, nous avons réussi à créer des études quali. » Et Patrick Van Bloeme renchérit: « Les recettes du succès de Harris Interactive, tiennent en grande partie en un état d'esprit dans la relation avec nos clients. » Opinion Way, qui a renforcé son management début 2011, est positif.

Synovate est le seul à chuter dans le top 20. L'institut a souffert du départ de plusieurs managers partis créer, sous la houlette de Georges Guelfand, H, T, P, Concept France. D'autres reviennent dans le classement, comme GN Research, qui n'avait pas donné ses chiffres en 2009. Certains sont dans le vert mais pointent les effets de l'après-crise. « Nous pensions récupérer notre niveau de 2008 en un ou deux ans mais il nous faudra plus de temps », reconnaît Yves Krief, président de Sorgem. Des mouvements du côté des regroupements entre instituts en 2010 : né en 2009 de la fusion entre Estel et Iod, Mica Research a connu un nouvel essor à l'automne 2010 en se rapprochant de Dimensions, spécialisé dans les tests sensoriels, désormais intégré comme marque de Mica Research.

Parmi les instituts déçus de 2010: Repères. « Notre chiffre d'affaires n'a progressé que de 1 %, reconnaît François Abiven, p-dg. En revanche, notre marge a augmenté de 10 %. Nous avons travaillé sur un gain de productivité. Nous avons baissé le coût de nos études de 9 %, grâce à la modernisation de nos modes de recueil, y compris en face à face et à la création de notre propre access panel, certifié ISO. Nous avons également mis en place un panel de quartier, pour l'instant dans le IXe arrondissement parisien, qui compte 4 500 membres. »

Eric Lombard et Eric Weerdmeester, directeurs associés de Numsight, annoncent aussi une année 2010 de transition: « Le chiffre d'affaires de l'institut a baissé en raison de la perte d'un gros client fin 2009. Numsight a réduit un peu ses effectifs. Nous n'avons pas récupéré le chiffre d'affaires de 2008 mais nous sommes confiants pour 2011, d'autant plus que nous avons gagné des clients. » Parmi les instituts «moyens» en progression: Côté Clients, GMV Conseil, crmmetrix... Ce dernier, qui n'avait pas régressé en 2010, annonce une nouvelle fois une croissance à deux chiffres que son directeur général Guillaume Weill, explique en quatre points: « Notre situation de niche sur la mesure de l'écoute client sur Internet ; la compétence de notre équipe qui permet de fidéliser nos clients ; notre positionnement qui est parti des sites et s'est élargi aux campagnes on line, au fan pages... et enfin notre développement international. » L'institut réalise 30 % de son chiffre d'affaires à l'international et mène des études parfois sur une vingtaine de pays.

Certains instituts prennent de nouvelles voies, s 'éloignant quelque peu des études pures et dures. « Sur 1, 9 million d'euros de chiffre d 'affaires que nous avons réalisé en 2010, 200 000 euros proviennent du brand content », indique Daniel Bô, p-dg de Quali Quanti. Il reconnaît que son institut (qui fête ses 20 ans) a une place à part sur le marché: avec un laboratoire de recherche intégré... « Quali Quanti va garder son coeur de métier tout en se développant dans le domaine de la production de contenu », ajoute Daniel Bô.

« Après la difficile année 2009, nous avons progressé en 2010 et presque récupéré notre CA de 2008. La période de janvier à juillet 2010 a été particulièrement dynamique », énonce Didier Laporte, président d'Equal, institut indépendant spécialisé en quali innovation. Parmi les «petits» qui montent: Brain Value dont Nicolas Riou, le président, explique la très forte croissance du CA 2010 (+ 227 %) par le boom des études ad hoc internationales (santé et grande consommation) et le développement en Inde et en Chine.

Source: Marketing Magazine. NC: non communiqué.

- CA international: part dans le CA total France des études menées depuis la France sur l'international. En raison de la législation américaine, les sociétés du groupe Kantar/WPP (TNS, Research International, Millward Brown, MFR Stratégie et The Added Value Icon) ne peuvent communiquer leurs chiffres concernant le marché français. Par ailleurs, Nielsen (The Nielsen Company), SymphonyIRI et IMS Health ne communiquent plus leurs chiffres par pays.

- Les sociétés de terrain ayant répondu au questionnaire (CERP, Effcience 3, La Maison du Test, Reference Fieldwork, Research Now, Catherine Delannoy & Associés, Le Terrain, Callson, Affmétrie, Update France Terrain d'Etudes, Stephenson Etudes, Point Virgule) font l'objet d'un tableau à part dans Marketing Magazine.

1) Le CA du groupe GFK France comprend ceux de GfK Marketing Services, Cfk Sofema, ISL, IFR, Marketing Scan (à 5050 avec Médiamétrie) et Satistème. 2) Le CA de Médiamétrie comprend ceux de Médiamétrie/NetrRatings, MarketingScan (à 50-50 avec GfK), Médiamétrie/eStat et Metric Line.

3) Le CA de BVA comprend celui d ' In Vivo BVA. 4) Le CA du groupe MV2 comprend ceux de MV2 Conseil, MV2 ETC, Maxiphone et EFG. 5) Le CA du groupe Test LH2 comprend une partie des études de Cohesium. 6) Clôture au 30 juin.

7) Clôture au 30 septembre. 8) Le CA d'Opinion Way comprend celui de Ballester Opinion Way. 9) Nouvelle dénomination de Global Insight depuis janvier 2011. 10) Clôture au 30 novembre.

11) Clôture au 31 août. 12) Le CA de Groupe Map comprend AntFiels, Market Audit et Tous Terrains Associés. Ont repris une partie des études de Cohesium. 13) Clôture au 31 mars. 14) Changement d'exercice: clôture au 31 décembre. CA calculé au prorata sur 12 mois. 15) CA de l'activité études d'Aviso. Effectif total. 16) CA de l'activité études de Quatrax.

17) Le CA d 'Opened Mind comprend celui d ' Easy Panel.

18) CA de l'activité études d'Acticall. 19) Clôture au 31 octobre.

20) Clôture au 31 juillet.

21) CA de l'activité études d'Idate.

redémarrage du côté de l'ad hoc

En 2009, c'est l'ad hoc qui avait été le plus affecté par la crise. Et en 2010? « Les deux vont bien même si les panels sont légèrement au-dessus », répond Patrice Bergen. « La partie ad hoc a été très positive », relève Helen Zeitoun. Chez Sorgem, commente Yves Krief, « le quali semble avoir été davantage touché que le quanti et surtout, plus les études sont ad hoc et en amont, plus elles sont décalées. C'est comme pour l'achat d'une voiture, en cas de crise, vous remettez l'achat mais un jour, il faut passer à l'acte ». De son côté, François Abiven note que« le quali a redémarré en 2010 ».

L'enquête européenne auprès des instituts, publiée en mars dernier par Research Now, spécialiste des panels on line, met en exergue deux grandes tendances: la réduction des budgets et la migration vers les méthodes on line. Dans le même temps, le Cati et le face à face devraient continuer de décliner dans un avenir proche. à propos des enjeux du on line, trois opportunités sont à saisir, d'après l'enquête de Research Now: le recours aux réseaux sociaux, les avancées du quali on line et le développement des études via smartphones.

« En quali, avec Internet, beaucoup de paradigmes sont en train de changer », rappelle Edouard Lecerf Le digital intéresse aussi au plus haut point les professionnels: appréhender les comportements des consommateurs internautes, et en l'occurrence ceux des jeunes, c'est l'objectif de Kantar Media avec son étude SIMM-TGI Youth sur les digital natives. De son côté, TNS Sofres a lancé une offensive en digital (via son étude Digital Life dans 46 pays). « Nous avons eu un taux de retour, de la part de nos clients, exceptionnel », note Laurent Guillaume. « Les entreprises sont perdues face au digital et nous devons les aider. Notre rôle est différent de celui des agences. Nos clients doivent faire la part entre la communication et les études digitales. »

Les instituts veulent aider leurs clients à intégrer de façon optimale le digital dans leurs stratégies. « Nous avons intégré le on line dans nos panels dès 2000, indique Dominique Coasne. Aujourd'hui, ils représentent un tiers des études en grande consommation. Ce n'est plus seulement un mode d'étude mais une partie d'un tout. »

Agréger quali et quanti est le nouveau défi de TNS Sofres. La plateforme 03 (qui met en synergie le quali, le planning stratégique et l'innovation), dirigée par Stéphane Marcel serait un succès. « 03 est au service de toutes les unités et ce croisement favorise une étroite intégration entre le quanti et le quali », exprime Edouard Lecerf. Un quali qui, et cela n'est pas assez reconnu, aux dires des managers, représente chez TNS Sofres une quarantaine de personnes (sur 550) et en fait« un des plus gros opérateurs quali ».

Le quali est également un axe de développement important pour l'Ifop. « Depuis mon arrivée, il y a trois ans, le quali est passé de 5 % du CA à 15 % » L'Ifop s'oriente également, comme TNS Sofres et d'autres vers la veille/ tendance avec un planning stratégique qui nourrit l'interne et se développe à l'externe.

« Les tests de concept en France sont en chute libre depuis plusieurs années. Nous avons compensé, chez Equal, par des études de positionnement internationales et des tests de brand activation en grande consommation », révèle Didier Laporte. Confirmation de cette tendance du côté d'Ipsos. « Les clients veulent de plus en plus, et de plus en plus en amont des lancements, des indicateurs chiffrés (c'est ce que nous proposons avec Next Gen) », indique Yannick Carriou. En revanche, les études publicitaires sont reparties. Ipsos a lancé NexConnect (qui a reçu un prix à l'ARF de New York).

Pour Sorgem, les leviers 2010 ont été le luxe et l'automobile. Le secteur de la grande consommation a été moins porteur. Pour GfK France, le CATI a également été un levier de croissance avec d'importantes enquêtes pour les institutions et les ministères, notamment dans le domaine très médiatisé en 2010, de la santé et de l'emploi. En matière d'études publicitaires, pour l'institut, l'actualité a été du côté de l'internationalisation et de l'intégration digitale. Autre levier: l'innovation. « Nous avons capitalisé, commente Helen Zeitoun sur l'unicité de notre base internationale de veille de nouveaux produits, Strategic Innovation. » Le dernier levier 2010 a été la distribution avec un boom des «mystery shopping». « Notre offre a été renforcée par l'intégration de la société allemande Murago, spécialisée dans le digital », note Helen Zeitoun.

L'Ifop, le plus vieil institut français (1938) s'est modernisé. D'introverti, il a pris la parole. Et près 28 ans dans les mêmes locaux, le déménagement dans ce nouveau quartier parisien du XIXe arrondissement aurait redonné une dynamique à l'entreprise. « Nous n'avons perdu aucun collaborateur », se félicite Stéphane Truchi. « Notre développement n'est pas sur les panels grande consommation mais sur les enjeux sociétaux. Nous croisons beaucoup nos études et nos outils. Nous avons gagné de gros appels d'offres et nous sommes sur de nouveaux », indique encore le patron de l'Ifop.

Parmi les best en 2010 pour Harris Interactive: les études de satisfaction, les études shoppers, le quali on line (Harris Interactive a créé un département quali en 2010), et les études ethno. Mica Research s'est renforcé quant à lui dans l'automobile avec la création d'un département. Les secteurs qui ont été porteurs pour TNS Sofres en 2010: les médias, la technologie, les consumers, l'automobile...

« L'année 2010 a vu le démarrage de notre offre quanti (100 % on line) qui représente 5 % de notre CA. Nous ne serons jamais leaders en quanti mais nous voulons transposer notre idée de marque quali Sorgem en quanti », exprime Yves Krief en poursuivant: « Pour 2011, nous avons quatre orientations: le développement de notre coeur de business, le fond de marque ainsi que celui du fond de marché, destiné au category managers. Troisième levier: notre outil Innovation Lab, dédié aux études très rapides et enfin notre offre interculturelle d 'études réalisées dans plusieurs pays. »

« Le Syntec, la maison des études »

Interview Patrice Bergen

MM: Quel chiffre pour le marché en 2010?

Patrice Bergen: Le CA 2010 pour les instituts d'études en France devrait progresser de 4 %. Nous sommes revenus à des niveaux d'activité proches de ceux de 2008. L'année 2011 a bien commencé et la reprise devrait se confirmer. Nous sommes cependant tributaires de la croissance économique française et mondiale. Jusqu'à quand? Nous n'en savons rien.

MM: Quels ont été vos principaux chantiers en 2010?

Patrice Bergen: En tant que syndicat professionnel et dès lors qu'une de vos missions est de défendre la profession, il faut être représentatif et accueillir le plus grand nombre de sociétés intervenant sur le marché des études. Notre premier chantier restera de faire croître le nombre de nos adhérents. Mission accomplie en 2008 puisque nous avons accueilli huit nouveaux instituts et nous comptons désormais 64 adhérents malgré la crise. Notre objectif est d'amener au Syntec des instituts de toutes tailles. C'est un signal que nous envoyons à la profession. Le Syntec, c'est la Maison des Etudes. Le deuxième chantier a été la définition d'une nouvelle position du syndicat par rapport au digital. Nous avons relancé le groupe de travail sur la question des achats. Nous sommes de plus en plus, comme les autres professions membres du Syntec, confrontés à des acheteurs. Il faut ouvrir le dialogue avec ces partenaires incontournables. A cet égard, un des phénomènes majeurs de la crise de 2009 sur les études est le changement apporté dans l'appréhension du métier. En tant que technique de recueil, le on line a fait baisser les coûts, mais a laissé penser à des clients qu'ils pouvaient, via des sites dédiés ou via leurs portails, faire eux-mêmes leurs études, même complexes!

MM: La multiconcurrence vous inquiète-t-elle?

Patrice Bergen: La meilleure réponse est d'apporter la preuve que les études, c'est un vrai métier qui a une valeur économique. Le groupe de travail sur les achats va élaborer une charte qui devrait permettre de poser les bases d'un dialogue en confiance avec les acheteurs. Dernier chantier qu'il convient de citer. Notre activité repose sur un business model où se côtoient des salariés permanents et des enquêteurs (10 000 salariés) avec lesquels nous contractons, comme la loi nous y autorise, sous la forme de CDD d'usage. Il s'agit désormais pour nous avec les partenaires sociaux de trouver un point d'équilibre entre notre besoin de flexibilité, la défense de l'emploi et le souhait de «déprécarisation» de cette population d'enquêteurs.

MM: 2011, année politique?

Patrice Bergen: A 12 mois de la présidentielle, nous allons beaucoup entendre parler des instituts et des sondages politiques ; avec la proposition de loi de deux parlementaires qui veulent réglementer les sondages politiques, la position du syndicat est faite de soutien et de réserve. Nous étions enthousiastes à l'idée de retoucher une loi qui date de 1977. Notre réserve vient de ce que nous sommes surpris par l'approche de notre métier que nous lisons dans la proposition de loi telle qu'issue du Sénat.

MM: Vous allez réagir?

Patrice Bergen: Oui. Nous connaissons bien ce texte et soutenons la majeure partie de son contenu. Mais nous avons de sérieuses raisons de penser que certains éléments de ce projet pourraient s'avérer tout à fait contre-productifs.

MM: Quelle est votre position par rapport au Semo? Confirmez-vous que vous n'y serez pas en 2011?

Patrice Bergen: Nous ne serons pas au Semo 2011 parce que nous sommes mécontents de l'évolution de ce salon. Les grands instituts l'ont progressivement déserté pour des raisons qui nous paraissent valables. Le syndicat professionnel a essayé sans succès de faire évoluer le Semo. La décision est de ne plus parrainer ce salon et d'essayer de trouver autre chose.

MM: Vous pensez à Recreation? Patrice Bergen: Recreation est en train de travailler sur un nouveau salon des études. Nous sommes à l'écoute de leur proposition.

MM: Quel serait pour vous l'événement idéal?

Patrice Bergen: Il y a déjà le Congrès Esomar, la Journée des Etudes de l'Adetem. Ce dont je rêve, c'est un événement qui ait de grosses retombées médiatiques qui va faire qu'on parle des études et qui montre que des chefs d'entreprises, nos clients (à qui il s'agirait de laisser la parole) accordent la plus grande importance à ce secteur. Pour le moment, nous réfléchissons. En attendant, nous allons réaliser en 2011, en dehors du Semo, notre Trophée des Etudiants.

Patrice Bergen (Syntec Etudes Marketing et Opinion): « Je suis plutôt optimiste et j'espère le demeurer. »

Merci à l'international

L'international, l'eldorado. Quand la vieille Europe tousse, les développements hors Hexagone sauvent les entreprises. Au niveau international, les yeux se tournent logiquement vers les BRIC (Brésil, Russie, Inde, Chine). Le Japon étant, compte tenu de l'actualité, entre parenthèses pour l'instant... La part du chiffre d'affaires international (réalisé depuis la France sur des pays étrangers) devient d'année en année plus significative. Dans le top 20 des instituts classés pour 2010, on compte cinq sociétés réalisant 50 % et plus de leur activité sur des marchés extérieurs (Ipsos n'a pas fourni sa répartition). Harris Interactive France (dont l'international représente plus de 50 % du CA) se développe beaucoup en Asie. BVA (dont 20 % de l'activité France concerne les études internationales) travaille avec les partenaires de ses deux réseaux indépendants: Win/Gallup et Global NR. Mais BVA a également des centres In Vivo BVA, via des filiales en Europe (Grande-Bretagne, Allemagne et Italie) et aux Etats-Unis (New York, Los Angeles et Chicago). Fin 2010, BVA a créé une filiale en Chine et ouvert en 2011 deux centres In Vivo, à Shangai et à Canton.

« Notre fer de lance est l'international », note de son côté Fernand Wielsenfeld. En 2010, MV2, dont les trois quarts de l'activité viennent de l'international, a ouvert un bureau à Shangai. Même vécu à l'Ifop, qui réalise 45 % de son activité en dehors de France. Pour le luxe, l'international atteint les 90 % (80 % pour la santé). « Nous avons des filiales à Toronto, Buenos Aires et Shangai, explique Stéphane Truchi. Nous avons, pour 2011, de grosses ambitions sur l'Asie, autour du luxe et de la santé, et sur l'Amérique latine. »

Mica Research se développe aussi beaucoup à l'international (qui approche désormais de la moitié du chiffre d'affaires). Mica Research, qui a une filiale à Shangai depuis 2004, est présent dans plus de 40 pays. Pour Sorgem (qui réalise plus de 60 % de son activité à l'international), la Chine (où l'institut a un bureau, comme en Grande-Bretagne) a été très dynamique. « La progression 2010 est de 10 % pour l'international (qui représente avec l'Allemagne, la Grande-Bretagne et la Chine 30 % de notre chiffre d'affaires), indique Luc Milbergue, dg de Strategir Group. Le groupe est toujours en forte croissance. Notre force est d'être une PME internationale. Nos deux piliers de croissance: une vraie spécificité sectorielle (la grande consommation, le luxe et le retail) et l'international. » Même dans les moyens et petits instituts, l'international est primordial. « Nous réalisons depuis plusieurs années des études dans différents pays, grâce à nos partenaires indépendants, explique Didier Laporte. Nous sommes sortis de lEurope en 2010 et nous avons réalisé des études pour la Chine. »

L'eldorado des pays émergents? Pour le groupe Ipsos, l'Asie Pacifique/Moyen-Orient a été la région la plus active en 2010 et Ipsos a prévu d'être un acteur majeur en Asie.

Les RH sur le devant de la scène

La crise a eu des répercussions sur la gestion des ressources humaines dans les instituts en 2009: blocage des salaires (les tensions ont continué en 2010), licenciements, chômage partiel, précarité des enquêteurs... mais aussi, cela va de paire, surcharge de travail et tension dans les entreprises. « Contrairement à ce que l'on aurait pu penser, que chacun s'accroche à son poste, le marché a bougé. Nous avons eu des départs et des recrutements », se réjouit cependant Yves Krief.

Pour TNS Sofres, 2010 est sans nul doute l'année RH. « L'année a été compliquée », reconnaît Laurent Guillaume, en développant: « Nous avons dû réorganiser l'entreprise mais nous avons fini 2010 dans la sérénité. L'intérêt d'une direction bicéphale a été de nous décharger d'une partie du fonctionnel. » Chez Ipsos aussi (pour des raisons différentes!), 2010 a été marquée par une réorganisation interne, compte tenu des nouvelles arrivées à des fonctions-clés de l'entreprise. Propulsé début 2010 à la tête d'Ipsos France, Yannick Carriou a dû mettre en place sa nouvelle stratégie, recruter (des ex-TNS Sofres, entre autres, comme Brice Teinturier, Dominique Lévy... ) . « Une année de RH à mixer les cultures », résume le patron d'Ipsos France qui ajoute: « Comme nos clients, nous sommes sous tension. Avec la crise, nos clients ont remis en cause leur façon de dépenser et réclament des retours sur investissements. Après une année 2009 difficile, les clients et nos équipes ont ressenti une légitime fatigue et une envie de souffler. Il a fallu rallumer les énergies ».

Quid des recrutements dans cette « après-crise »? GfK France qui a engagé une vingtaine de personnes, et Harris Interactive une dizaine de collaborateurs...

« L'objectif 2011 est de travailler à la fois le digital et l'efficacité interne. Le rôle de l'humain est primordial », énonce Helen Zeitoun. « 2010 a été l'année de la preuve que les professionnels des études peuvent donner énormément. 2011 sera l'année de l'humain. Chacune des sept business units (consumer, brand, auto... ) aura son projet d 'entreprise. »

Les protagonistes s'organisent pour tenter de prendre en compte, comme le résume Yannick Carriou, à la fois « les métiers de service des clients » et « les impératifs de business ». Et le patron d'Ipsos France de lâcher: « Je ne crois pas à une entreprise heureuse qui ne soit pas performante ».

Et si on faisait payer davantage les prestations études?

Bonheur, performance... Les instituts font un métier formidable, pas toujours reconnu (voir l'interview de Patrice Bergen) et pas toujours payé à sa juste valeur. La crise a accéléré le phénomène de dumping et la pression des services achats chez l'annonceur se fait plus prégnante. Les services achats chez l'annonceur auraient parfois tendance à tout mélanger. Les études coûtent cher et elles doivent être rétribuées à leur juste valeur.

« Nous rentrons dans une période inflationniste et nous allons expliquer à nos clients l'augmentation de nos prix. Ce n'est pas la conversation la plus facile à avoir avec eux! », a déclaré Jean-Marc Lech lors de la présentation des résultats du groupe Ipsos. Un signe pour des clients qui sont entrés dans une mesure (parfois exagérée) du ROI et surtout qui ont tendance à « faire eux-mêmes ». La concurrence s'élargit certes, accélérée avec le digital: agences de marketing opérationnel, sites Web... tout le monde ou presque dans cette vaste profession du marketing peut mettre sur sa porte le panneau Institut d'études. Mais la concurrence la plus dangereuse viendrait du «do it yourself. Les entreprises sont tentées de faire moins d'études mais surtout de les faire elles-mêmes. Après tout, le on line et ses outrances ont démontré qu'a priori, ce n'était pas si difficile... C'est contre cette dévalorisation sournoise que les instituts vont devoir se battre. Revaloriser un métier qui ne se fait pas en envoyant un questionnaire bricolé à 500 internautes mais qui requiert des compétences multiples et spécifiques et nécessite des années de techniques adaptées à chaque type d'intervention et des travaux permanents en matière de R&D. « La concurrence n'est pas tant du côté des autres instituts que de celui du «do it yourself », reconnaît Nathalie Perrio-Combeaux. Cette inquiétude monte en effet. « Mais, fait remarquer Patrick Van Bloeme, nous ne sommes pas traumatisés par la concurrence. Notre objectif est d'être l'institut préféré de nos clients. Nous sommes souvent rentrés chez nos clients par l'innovation et restés pour l'analyse ».

La crise a laissé des séquelles et un certain nombre d'habitudes ont changé. Pour Edouard Lecerf, « Les clients se posent la question d'optimisation des dispositifs. La crise a accentué le phénomène mais la question du ROI était déjà présente. De la même façon que le consommateur ne consommera plus jamais comme avant, le client des études restera différent. »

En attendant, à chacun son adaptation du «nouveau» métier des études. Mais, la plupart sont d'accord sur une modification et une complexification des données. « Le marché se scinde en deux, énonce Eric Weerdmeester: d'un côté les études simples qui, de par leur massification, sont sous pression des achats, de l'autre les études stratégiques qui combinent différentes méthodes, engagent souvent plusieurs directions chez l'annonceur. Nos clients nous demandent de plus en plus des études de fond plutôt que le 42e test produit sur la référence banane/kiwi. » « Au niveau

global, indique Didier Laporte, les mises en concurrence, qui étaient monnaie courante dans les services, se sont généralisées en grande distribution. Nous sommes obligés d'être meilleurs et de remettre en cause nos méthodologies. Nous sommes challengés mais je ne ressens pas de pression particulière sur les prix. »

Le ressenti est différent chez Cegma Topo. « La pression des prix est plus forte à cause de la crise qui a poussé les gros annonceurs à faire davantage attention aux tarifs de leurs «fournisseurs » intellectuels, mais aussi au développement des centrales d'achats, commente Dominique Coasne. L'autre raison vient du développement des nouvelles technologies qui génère la notion d'immédiateté mais aussi de facilité de l'information. Il faut faire plus, plus vite, pour moins d'argent. » La pression budgétaire a augmenté. Et les instituts ont dû s'adapter.

La faute au on line, diront certains. « Le on line s'impose comme un vecteur de réduction des budgets études (et de maintien des marges pour les instituts), commente Michael Bendavid, dg de Strategic Research. Les négociations sont souvent âpres, d'autant qu'arrivent sur le marché des prestataires nouveaux, plus habiles à collecter l'information qu'à l'analyser et qui offrent des prix imbattables. Comme sur tout marché de grande consommation, le hard discount s'imposera chez certains clients moins regardants sur la qualité. »

Un marché encore tendu

« 2011 démarre mollement », reconnaissent les directeurs généraux de TNS Sofres. « Janvier a été difficile », annonce Stéphane Truchi. « Nous sentons que c'est plus dur dans le process de décision et que c'est aussi plus bagarré sur les prix. Par ailleurs, la visibilité est réduite. Nous vivons au jour le jour », commente Renaud Dedeyan, directeur associé de Mica Research. « Nous avons une bonne demande depuis le début de l'année. Mais les prises de décision sont lentes, ajoute François Abiven. Le début 2011 est plutôt mou. La crise nous a appris à nous débrouiller. En R&D, nous faisons appel aux programmes d'aide (Oseo... ). »

« Le quotidien est plus haché, indique Yannick Carriou. Le métier est désormais fait de start & stop. Or la stratégie d Ipsos est de gagner de gros clients internationaux (plus de la moitié de notre portefeuille) et c'est donc un remède contre le start & stop. »

Mais beaucoup restent confiants. « Nous avons depuis le début une croissance soutenue et nous prévoyons également pour 2011 une augmentation à deux chiffres », déclare Guillaume Weill. « Notre force: des experts spécifiques qui apportent de la valeur ajoutée ». L'avenir risque de favoriser les instituts de taille moyenne, plus à l'écoute. « Nous avons les moyens sans subir une structure trop lourde et trop normative , note Stéphane Truchi. Avec notre approche ad hoc et notre positionnement d'études à la française, nous apportons une différenciation par rapport aux gros instituts leaders. Nous travaillons en mode projet avec nos clients. Nous sommes très généreux en matière d'informations. Avant, l'Ifop était peu connu en dehors de l'opinion. » Un regret? « Mais nous sommes en train de nous rattraper », répond Stéphane Truchi.

Avec en point de mire la présidentielle de 2012, les enquêtes d'opinion agitent logiquement le landernau des études. Avec en épée de Damoclès le projet de loi sur les sondages politiques. Les instituts prennent leurs marques. TNS Sofres, Ipsos, BVA, Opinion Way... et Harris Interactive. Tous sont sur les starking-blocks. Pour beaucoup, 2011 devrait être aussi l'année du mobile (voir dossier du n° 148). « Une fois que nous serons affranchis des contraintes techniques, de nombreux développements vont arriver », prévoient les deux associés d'Harris Interactive qui vont annoncer prochainement des applications dans ce domaine. « Nous allons nous développer dans plusieurs domaines, annonce de son côté Yannick Carriou: le social space tout d'abord, avec la création de communautés en propre. Le second axe de développement concerne le Web et les études on line, dont le développement a été accéléré dans le groupe en 2010 avec l'intégration de la société américaine OTX. Le troisième axe est le mobile. Certains pays ne passeront pas la case e-mail! »

Pour expliquer la morosité de l'année 2010, Denis Delmas, président de TNS Sofres reconnaissait dans Marketing Magazine (voir le n° 145) « un manque de différenciation entre les acteurs ». Les instituts ne sauraient pas suffisamment faire connaître leur valeur ajoutée. La communication devrait être le fer de lance des stratégies des instituts dans les prochaines années. Communication mais aussi agilité. Et si ce mot imagé d'origine animalière (qui peut être déclinable à l'excès) était le nouveau mot de positionnement des instituts? Tout un programme...

- Certaines sociétés contactées n'ont pu, ou voulu, pour diverses raisons, répondre au questionnaire, ni aux relances, ou simplement communiquer leurs chiffres daffaires. Si l'on met à part les sociétés du groupe Kantar (WPP), Nielsen (The Nielsen Company) ou SymphonyIRI, pour des raisons liées à la Bourse américaine ou à des décisions corporate, on ne trouve pas, ou plus, dans le classement ou dans "les suivants" des instituts connus tels qu'IMS Health, Fovea, Eurostaf Les Echos, Ad'Hoc Research, B3-TSI, BeMore France, Yssup-Research, ABC+, Règle de Trois Institut, Gaultier. & Associés...

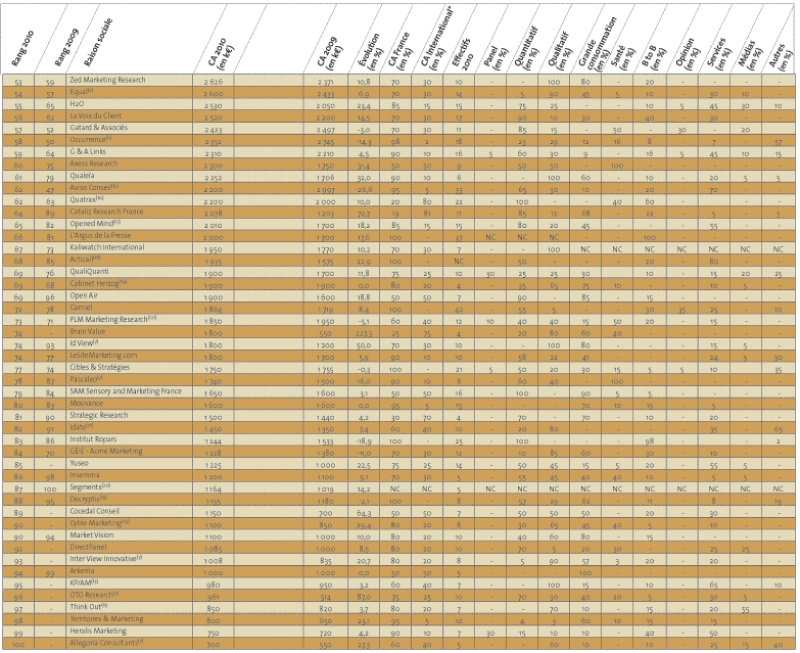

Les suivants 2010

- Un certain nombre d'instituts nous ont fait parvenir leurs chiffres. Voici donc ceux qui auraient pu appartenir à un top 111 :

LBasic 2000 (610 KEuros, + 51,4 %)

Epsilon Marketing (560 KEuros, + 12,4 %)

Nouveaux Armateurs (562 KEuros, + 7,5 %)

GEM (500 KEuros, - 28,6 %)

Athlane Consult (500 KEuros, + 10,5 %)

Imago Research (391 KEuros, + 16,7 %)

100 % Quali (362 KEuros, + 17,2 %)

Elysées Consulting (327 KEuros, - 18,3 %)

Senzo (317 KEuros, + 8,6 %)

Bauer Mercatique (300 KEuros, =)

Kaliope (257 KEuros, - 17,6 %)